圖:低估值和高分紅是構建中國特色估值體系的兩個邏輯,同時也是吸引資本的兩個理由。

3月份以來,「中特估」概念股備受市場熱捧。一時間,國企紛紛亮明身份,中字頭股票大漲。Wind「中特估指數」4月份上漲8.69%,大幅跑贏大盤。但到了5月,板塊出現衝高回落走勢。那麼,「中特估」行情能否延續呢?

中特估的全稱是「中國特色估值體系」。去年11月21日,中國證監會主席易會滿在「2022金融街論壇年會」上第一次提出,探索建立具有中國特色的估值體系。今年2月2日,在中證監2023年系統工作會議上,易主席再次提及中國特色估值體系。市場認為,探索建立具有中國特色的估值體系是今年中國資本市場的重點工作任務。

但關於「中特估」解釋,官方的信息不多。哪些股票是屬於「中特估」概念股呢?市場形成共識的「中特估」概念股具有兩個特點:一是大型央企國企,包括國有控股的大企業;二是估值偏低,也就是市盈率水平低。

提高國有資產價值

為什麼要提出「探索建立具有中國特色的估值體系」?這裏面有三大重要背景:

第一個背景是基於「安全與發展」的估值重構。自俄烏戰爭以來,全球主旋律從「和平與發展」切換到「安全與發展」,各國都在主動地強化能源、金融、貿易產業鏈安全。在「安全與發展」的新邏輯下,國內產業的價值將重塑,尤其是國有軍工、能源、原材料、科技等科技公司的估值將重新定價。一方面,為了應對技術「卡脖子」及基於國家安全考慮,政府加大對軍工、科技等領域的投資;另一方面,國有經濟的地位和舉國體制的功能得到強化,做大國有資產規模和估值的傾向增強。

第二個背景是地方政府需要盤活國有資產,以優化債務結構、提升國有資產價值。這相當於做大「分母」,以降低負債率,同時提高政府的融資能力和應對債務風險的能力。例如,貴州政府多次通過貴州茅台質押融資,而貴州茅台的市值增加可以提高政府的融資能力。另外,國有商業銀行現在有補充資本金的需求,市值提高有助於國有商業銀行融資、增進銀行安全。

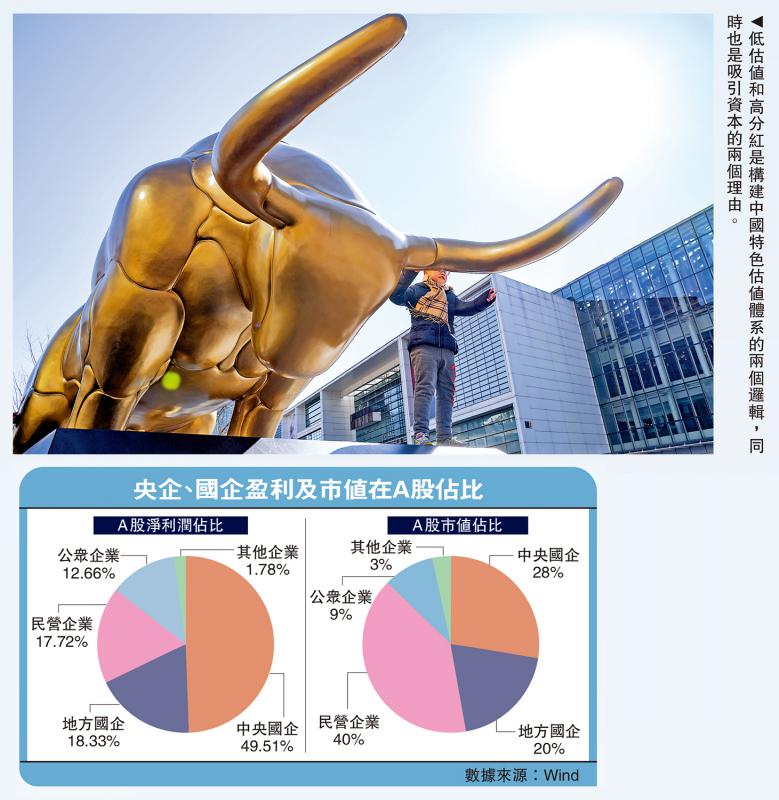

第三個背景是長期以來,國有上市公司在A股中的市值佔比較高、估值卻較低。今年年初,國有上市公司一共1300多家,不到A股上市公司總數的30%,市值規模佔比卻接近50%,營收規模佔比超過60%。然而,國企的市盈率、市淨率卻遠低於民營上市公司。數據顯示,民企的平均市盈率是國企的三倍左右,民企的平均市淨率是國企的兩倍左右。按這兩個指標推算,國企的估值還不到民企的一半。長期以來,大部分國有銀行、石油等大型國企市淨率都低於一倍。國有企業為主體銀行板塊市淨率0.58,為各行業最低水平。

國有企業低估值有什麼影響?市場流傳的一個說法是會對國家安全產生威脅。大型央企和國企控制的行業多為關係「國計民生」的行業,即金融、能源、軍工、土地、電力、原材料等偏上游和基礎服務。理論上,國有企業估值過低,可能會吸引「野蠻人」敲門,導致國企被機構投資者收購。但現實中,國有企業的低估值是否已由市場充分定價?能否引發收購動機?監管部門是否可能干預?上述問題都需要深入探討。從歷史上看,機構在股票市場上收購並控制大型國企的案例頗為罕見。

如果放在第一個背景下,即「安全與發展」的新邏輯,關注國家安全和防止國有資產流失自然會被強化。出於對保護國有資產的考慮,監管部門對國有公司上市的發行價提出新要求,原則上市淨率不能低於1。這一要求旨在提高國有資產的價值,但在實際情況中,當前大量國有上市公司的市淨率低於1。這就需要從整體上提高國有資產的估值。

怎麼才能從整體上提升估值?監管部門的思路是重塑市場估值體系。國有上市企業的估值長期偏低的原因包括:大多數分布在上游原材料和基礎服務領域,這些領域太過成熟,缺乏想像空間和成長性;同時,國有企業受政府干預多、產品及服務市場化定價不足,缺乏突破空間和故事性。

增加分紅吸引投資者進場

儘管國有企業的營收規模大而且穩定,但這種營收多來自行政性壟斷。民營企業在自由市場中競爭,敢於冒險進入新能源、芯片等成長性高的領域,容易受到市場的關注和追捧,進而推高市值。如新能源企業、芯片企業,儘管長期虧損,但市盈率可以達到幾十倍,但是銀行、石油等國有企業只有十幾倍、幾倍的估值,銀行股的市淨率還不到一倍。股票投資買的是未來、預期及成長性,這是資本市場的定價邏輯。

資本市場想要提升國有企業估值,就需要改變上述定價邏輯。核心問題是,中國特色的估值體系到底是什麼?目前來看,「中特估」概念股具有兩大鮮明標籤:低估值和高分紅。主要涉及軍工、銀行、交運、能源等板塊,適用於穩健、長期的投資者。以銀行股為例,銀行股近十年平均股息率4.5%,為各大板塊首位,而且波動率很低,是股息收益高而且穩定的板塊。央企銀行平均股息率達5.69%,去年分紅達4321億元,佔上市央企41%。

近期推出的「中證國新央企股東回報ETF」也是主打低估值和高分紅的概念。央企股東回報指數當前市盈率約為9倍,相對於主流指數表現出更低的估值水平;同時,央企股東回報指數聚焦高分紅與高回購央企,指數近十二個月股息率為4.86%,高於主流指數的分紅水平。

目前來看,低估值和高分紅應該是構建中國特色估值體系兩個邏輯,同時也是吸引資本的兩個理由。關鍵還是看市場認不認可。如果市場不認可,那麼「中特估」概念股只會曇花一現;如果市場認可,那麼國有企業的將重新定價,估值或許會有較大幅度的提升。

「中特估」行情未來能否延續?一看低估值。低估值是不是偽命題?市場有一套自己的定價邏輯:一個產品價格再低,只要投資者不購買,就意味着在投資者看來它的價格不低。如果要改變過去的看法,官方需要教育市場,讓投資者發現原有優點,挖掘出新的價值,從而改變過去的定價邏輯,增加新的定價因子,從而提高國有資產的估值。二看高分紅。高分紅是客觀存在的,在存款利率下降、投資收益率低的市場中,高分紅的優勢會更加明顯。

在上文提到的三大重要背景下,政府可能會在輿論、資金、政策等多方面加大對國有企業的支持,一定程度上可以提高國有企業的資產和估值,尤其是新型製造業、新技術領域。到目前為止,市場對「中特估」主要聚焦於半導體、大消費、新能源、TMT等結構性概念股。與周期性相比,中國股市的結構性特徵更明顯,機會多來自結構性板塊的輪動,「中特估」概念股受益於由政策推動的結構性機會。監管部門或研究機構未來能否提出一套自洽邏輯來論證國企的價值,並且說服市場認可這套估值體系,將決定「中特估」概念股的成長性。

外界目前較為關心的問題是,中國有沒有可能效仿日本央行直接購買國有企業股票、央企股東回報ETF,向股票市場注入流動性,推動「中特估」國有股價格上漲,從而「做大」國有資產?筆者認為,這應該是小概率事件。因為當前的政策基調是「安全與發展」,政府非常重視金融安全和經濟穩定,央行更不會冒險入市為國企提供流動性而改變貨幣發行機制。如果只是為地方政府或國有企業融資,那麼國有銀行購債和政策性銀行信貸是更加直接、常規的融資方式。