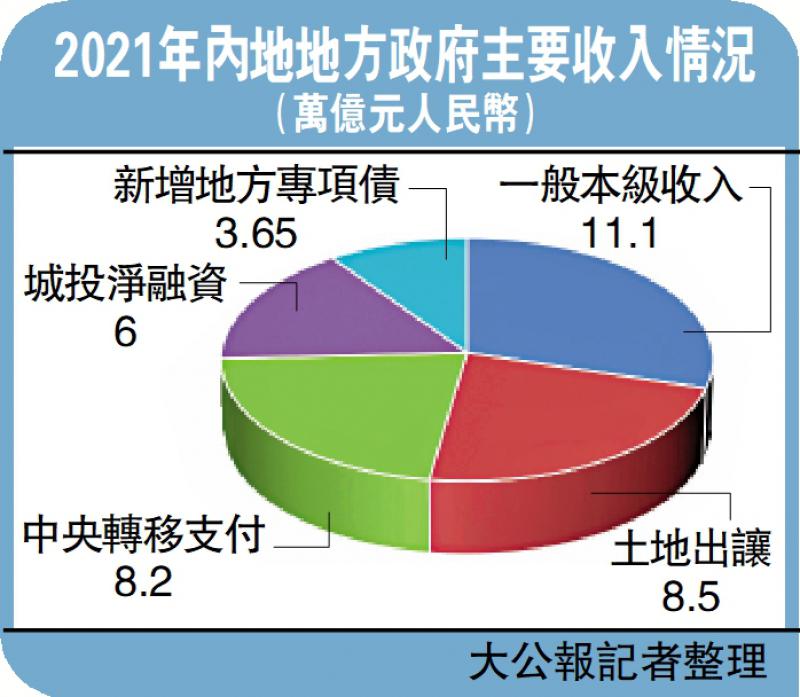

圖:2021年內地地方政府主要收入情況

年初,貴州遵義市最大城投──遵義道橋建設(集團)有限公司,約156億元(人民幣,下同)銀行債務重整方案引發市場熱議。一時間,大眾對城投暴雷的擔憂甚囂塵上,就連投資圈內部對於城投債風險的評估也出現分歧,一些人認為城投面臨巨大違約風險,另一些人則堅持有政府兜底,城投債務並沒有什麼好擔心的。

那麼,當前城投債務風險到底有多大?城投債務是否會成為2023年的黑天鵝呢?

我們知道,城投平台主要就是為地方政府進行市政建設和運營,如修繕道路,棚戶區改造等關係到民生的公益性或準公益項目。這些項目往往資金投入較大、周期長、利潤薄,很難吸引民間資本。而隨着經濟的發展,城市建設的資金需求也越大,這一般均需要地方政府財政資金支持。

但事實上,與「以收定支」的傳統認知不同,地方財政的收入遠不及地方建設投入,地方政府有着很強的激勵籌措資金,進行超前的投資與建設。這主要由於地方官員的陞遷、生活等方面均與地方經濟發展密切相關,這同時也帶動了地方經濟的快速發展。

多出來的資金缺口地方政府如何籌措呢?

一條路是「賣地」,即常說的「土地財政」。1994年分稅制後,全國財政一盤棋,地方政府部分財權收歸中央,轉移支付成為地方政府重要收入來源,主要用於欠發達地區的建設,發達地區收入受到一定限制。以2021年為例,地方一般公共預算收入19.33萬億元(人民幣,下同)。其中,中央對地方轉移支付收入為8.2萬億元,佔比約43%。而地方土地出讓收入歸地方政府所有,管理較為靈活,且與城市建設息息相關,成為地方政府拓展財路的重要手段。2021年,地方賣地收入高達8.5萬億元。

另一個重要途徑就是靠平台融資。據統計,2021年發債城投有息負債規模達56萬億元,新增約6萬億元。城投融資形式也是多種多樣,主要有銀行貸款、債券融資、非標融資等。其中,各類渠道佔比相對穩定,銀行貸款佔比最大、約佔六成,城投債佔比約兩成。相對賣地而言,平台融資更為便捷,約束更少。

雖然地方政府視城投平台為「掌中寶」,但中央政府卻並不待見,將其視為需要約束和管教的「壞孩子」。就在遵義道橋債務重組方案公布之後不久,財政部部長便在採訪中明確表示,堅持中央不救助原則,「誰家的孩子誰抱走」。激增的債務加上平台運營管理混亂、資金使用不規範等相關問題頻發,這些引起中央政府高度關注。但這部分城投債務是財政預算外的,當時的地方政府是否有清晰的賬目仍未可知,中央政府更是無從管理。

為了有效地對地方政府債務進行管理,2015年國家實施《新預算法》,放開地方債發行,具體額度由中央政府審批下發;同時開啟大規模的債務置換,將政府債務轉化為政府債券形式,納入年度預算進行管理,在五年時間置換近12萬億元債務,其中便包括大量平台債務。經過地方舉債權限的放鬆、債務置換以及對城投融資的嚴格管控,中央政府達到了強化監督管理,降低債務風險的目的。但城投至今仍發揮這重要的作用,特別是在經濟下行壓力較大情況下,城投企業作為逆周期調節重要發力點,監管也會出現階段性放鬆。

經濟復甦緩解現金流壓力

回到最終的問題,城投債會成為今年的黑天鵝嗎?筆者認為,很多關鍵性因素已經或者正在改善。城投最危險的時刻已經過去,不應對未來過於悲觀。比如疫情,曾是影響2022年經濟發展的核心變量。但隨着去年12月疫情迅速過峰,疫情對經濟的衝擊已經基本消退。從最新的經濟數據看,部分經濟恢復進程,似乎比預期的還要好一些。2023年,經濟至少將呈弱復甦狀態。

一方面,伴隨着經濟的復甦,城投企業、項目的現金流有望轉好,地方政府收入也將有所提升,這均能有效的降低城投風險。只要經濟向好,企業收入能覆蓋大部分債務成本和運營成本,那麼債務風險便是可控的。

另一方面,2023年,中央、地方穩經濟訴求高度一致。作為基建的重要推手,地方及中央政府均有提供支持的強烈意願和手段。比如,地方政府協調資金償還債務或重組,對優質資產進行盤活,中央政府放鬆城投融資監管等。

但要明白,城投債務風險的化解是一個長期的課題,需要在發展中去解決,需要我們花大力去搞好經濟。隨着2023年經濟的復甦,預計城投債務風險將顯著回落,對於城投的未來我們可以更加樂觀一些。