圖:中國外貿今年來表現亮眼

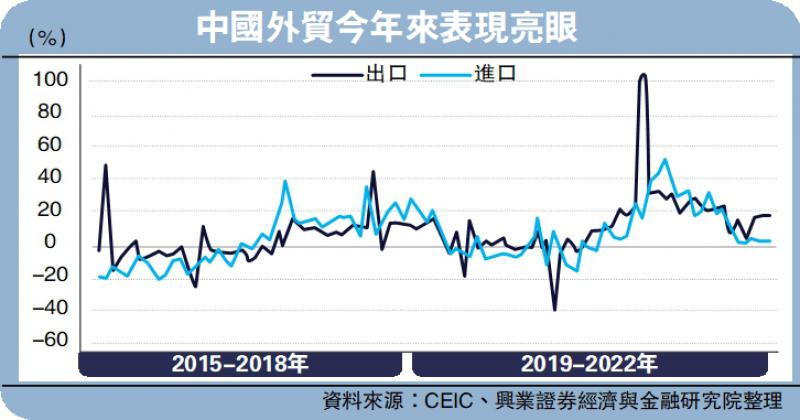

7月份中國出口(以美元計價)按年增18%,高於前值的17.9%和預期值的16.2%;進口增速(以美元計價)為2.3%,高於前值的1%,但低於預測值的4.5%。出口保持強勁,且遠超市場預期,筆者對此認為:

拆分7月份中國主要出口商品來看,機電產品(包括汽車、集成電路等)是出口強勁的主要拉動。7月機電產品出口按年增長13.02%,較上月的7.25%多5.77個百分點,拉動出口增長約7.54個百分點。

另外,從量價角度拆分,此次出口增速的上行,不僅是價格因素的支撐,數量因素也提供了正向的支撐。其中,7月汽車出口數量按年大升60.66%,較上月的33.44%增27.22個百分點,升幅顯著。

分國家及地區來看,前期對中國拉動較大的美國在7月出現下滑,這主要受到美國國內商品需求消費走弱的影響。而對中國出口拉動最大的地區仍然是東盟,並且較6月持續上升,7月中國對東盟出口按年增長33.49%,較6月多4.45個百分點,約拉動中國出口4.72個百分點。

除東盟之外,中國對歐盟的出口也明顯增加,7月中國對歐盟出口按年增長23.16%,較6月多6.05個百分點。結合產品和國家的分析,可以知道7月出口的超預期主要是源於對歐盟和東盟製造業中間品出口的增加。

俄烏衝突推高能源價格

歐盟和東盟需求維持強勢的邏輯並不完全相同。筆者曾提出,要判斷全球終端需求由誰提供,貿易餘額是一個比較好的角度。從這個角度來看,在2022年以前,美國一直是全球最主要的終端需求國,但2022年俄烏衝突爆發之後,能源等大宗商品價格快速上升,使得在大宗商品上對外依存度較高的製造業國家的貿易差額皆出現明顯下行。

除此之外,大宗商品價格的高漲還帶來了次生影響。歐洲由於深受原材料供給短缺和能源價格高漲的桎梏,國內生產能力受到嚴重制約,這使得歐洲原先自己內部可以生產的產品不得不通過進口來滿足。因此,我們看到歐洲的貿易逆差在2022年之後迅速擴大,並且成為除美國之外的全球終端需求提供方。

以德國為例,自2021年下半年歐洲天然氣價格高漲以來,作為歐洲製造業出口大國代表的德國,對中國和東盟的貿易逆差迅速走擴。具體分產品來看,德國對東盟的貿易逆差走擴主要來自於機械電子和輕工紡織服裝,而對中國的貿易逆差走擴主要來自於機械電子和化工品。這主要是源於德國及歐洲的製造業生產受到了高成本的制約,因此其不得不向中國和東盟進口來替代原先國內的生產。

歐洲對東盟進口需求的增加也間接拉動了東盟對中國進口需求的增加。可以發現,自2021年下半年以來,德國對東盟和中國進口機械電子皆出現明顯的上升。而機械電子的產業鏈相對較長,東盟在向歐盟出口更多機械電子的同時,也意味着其需要向中國進口更多機械電子相關的產品。因此我們看到中國對東盟的出口也持續保持強勁。

與此同時,東盟自身經濟也仍然較為強勁。除了以上的原因之外,東盟進口需求的高增長也與其經濟自身較為穩健有關。從全球製造業PMI(採購經理人指數)來看,歐盟和美國的製造業PMI自2022年以來就出現明顯下滑,但是東盟的PMI一直穩定在較高的水平。東盟自身經濟的強勁也為中國對其出口的高增提供了支撐。

雖然全球需求總體走弱,但中國的出口份額或維持一定韌性。考慮到以歐洲為代表的部分國家及地區受到高成本端的困擾,導致其國內產能受限,對外進口的需求有所上升,同時對外出口的能力下降,這部分全球貿易份額或將由中國獲得。

從全球貿易份額來看,自2021年下半年以來,德國和日本的全球出口份額出現下滑,中國則持續維持在較高的水平。往後看,雖然全球需求將邊際走弱,但中國份額或仍然維持高位,這意味着下半年出口或有一定韌性。

自5月新冠疫後反彈以來,中國出口持續表現亮眼。不過,進口增速除了在5月有較明顯的反彈之外,整體表現相對疲弱。7月進口增速(以美元計價)為2.3%,雖然高於前值的1%,但低於預期值,並且相較本輪疫情前的15%左右的增速明顯偏慢。

從7月的量價拆分來看,進口增速主要由價格貢獻,除鐵礦之外,多數大宗商品進口的「量」相較6月有所下滑。這意味着相較於外需,國內面臨更大的壓力來自於內需。