圖:歐元兌美元

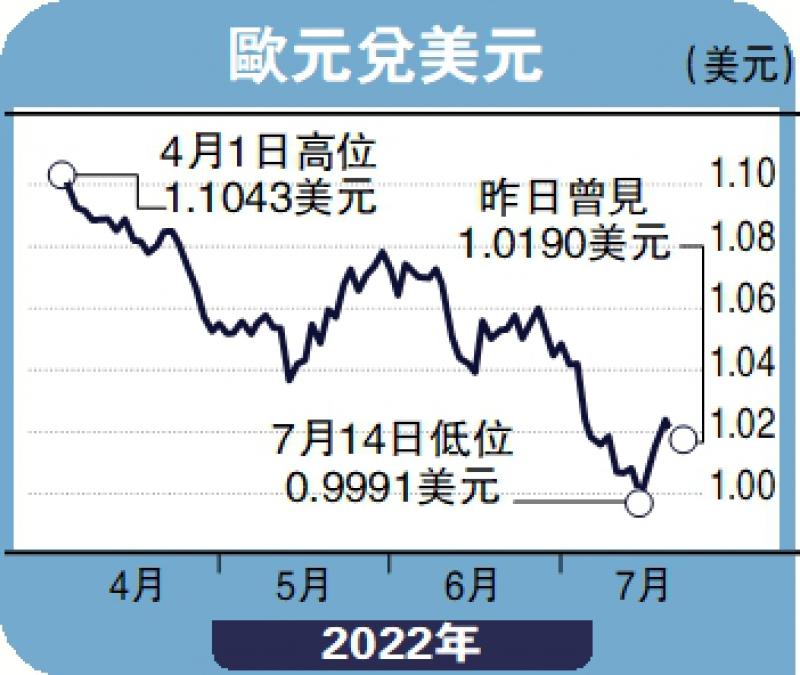

7月12日至14日,歐元兌美元連續三日盤間跌穿一算,為2002年底以來新低。美匯指數則節節向上,全面輾壓歐元、英鎊和日圓,年初至7月15日累計上漲12.9%,創20年新高。同期,美元兌歐元升值貢獻了美匯指數漲幅的56%。

衡量國家間資產價格吸引力的利差對匯率走勢有着重要影響,但美歐重要利率出現兩個「弔詭」之處。首先是美德10年期國債收益率利差收窄並未挽救歐元頹勢。今年以來,美歐國債收益率均大幅上升,10年期美債收益率突破3%水平,10年期德債收益率也擺脫負數。5月份以後,美債見頂回落,美德利差逐漸收窄,7月15日較4月份高位回落36個基點,其間最多回落59個基點。其次是美債收益率曲線倒掛和德債收益率曲線陡峭化。自4月美債10年期與2年期利差見頂回落後,美債收益率曲線進一步平坦化,7月6日開始倒掛,7月15日倒掛20個基點,與過去衰退期間的倒掛幅度相約;德債10年期與2年期收益率差值則接近100個基點。

表面上看,美國「交易衰退」預期和歐洲「交易滯脹」預期,與各自的經濟現狀較為相符。美國經濟正從過熱狀態進入放緩階段,第一季實際GDP負增長,第二季製造業PMI(採購經理人指數)、耐用品訂單和消費者信心等各項指標進一步走弱,市場猜測美國經濟甚至可能已進入技術性衰退;歐洲經濟復甦本不如美國強勁,歐元區遭受疫情重創,去年經濟實物量尚未恢復到疫情前水平,其又是輸入型通脹的主要受害者,俄烏衝突顯著提高了滯脹風險。

歐元面對三大難題

不過,高通脹是全球性現象。如果美國經濟衰退導致全球能源價格下跌,歐洲可能會快速從滯脹模式切換到衰退模式。如此來看,德債收益率曲線並非簡單的滯脹交易,實際上可能是國際資本不看好歐洲前景,逃向美國的避險情緒引發了債券市場的兩大「弔詭」。

進一步看,歐元仍有三大「頑疾」。第一個是歐盟內部財政鬆散和債務分布不均衡。由於南歐國家政府槓桿率顯著高於北歐,只要進入貨幣緊縮周期,歐債危機隱患就會再次顯現。一旦經濟增速下滑和財政被動收縮相遇,經濟問題可能會引發社會問題。由此引出第二個「頑疾」,歐洲一體化缺乏政治一體化的基礎。歐盟更像是一個國家的聯盟,而不是美國那種聯邦國家,如果南歐諸國百姓受不了高通脹和福利下降,導致社會陷入動盪,將進一步打擊歐元。第三個是俄烏衝突不是歐洲說了算,歐洲已騎虎難下。天然氣佔德國能源消費總量的25%,而德國55%的天然氣來自俄羅斯。雖然歐盟倡導一起節約能源,藉以緩解德國的燃眉之急,但能源結構調整短期內絕非易事。近日,「北溪1號」天然氣管道進行維護,德國能源巨頭被迫挪用冬季儲氣,導致儲氣水平再次下滑,今年如何過冬存在較大不確定性。

聯儲堅持激進收水

年內歐元表現只能看美元的「臉色」。歐元急跌沒能阻止歐洲滿世界搶購能源,到今年5月,歐盟已連續10個月貿易逆差。當月,德國出現了30年以來首次季調逆差10億歐元。若歐盟經常賬戶赤字不斷惡化,會進一步加劇歐元貶值壓力。故歐元「翻身」大概率要等美元轉勢。

遏制通脹是當前美國聯儲局頭等大事。6月美國CPI(居民消費價格指數)再次超預期,按年增長9.1%。而6月強勁的非農數據和零售數據給足了緊縮引發衰退的緩衝墊,使得美聯儲無法輕易掉頭。包括鮑威爾在內的美聯儲官員多次表示,只有看到通脹出現趨勢性回歸至合理區間才會放緩加息。考慮到基數效應和房價房租領先指標,美國第三季CPI仍可能保持頑固,第四季則變得尤為重要。美聯儲史無前例的激進緊縮和歐央行顧此失彼的緊縮高下立判。

避險情緒也會支撐美元。目前看,美聯儲緊縮要麼擊垮美國的內需,要麼吸引美元回流引發海外債務危機。美債收益率曲線倒掛已經被市場定義為美聯儲人為製造全球性經濟衰退,引導需求收縮來平衡高通脹壓力。一旦美元流動性危機演變成金融系統性風險與經濟快速收縮,避險情緒才會集中爆發和釋放,推動美元見頂回落。既然美元走強還未迫使美聯儲轉向,那麼就讓子彈再飛一會兒。