環球金融集團滙豐控股(00005)公布2022年第三季業績,大部分業績指標均跑贏市場預期。集團的淨息差一如預期在季內顯著擴闊,並貼近市場預測上限。集團行政總裁祈耀年表示,滙控於第三季維持強勁動力,集團繼續以2023年起平均有形股本回報率(ROTE)至少達到12%為目標,並繼續在內地尋找業務發展機遇。滙控昨日在本港收市報39.95港元,下跌逾5%。倫敦股價跌6.8%至報442.65便士,折合39.8港元。\大公報記者 彭子河

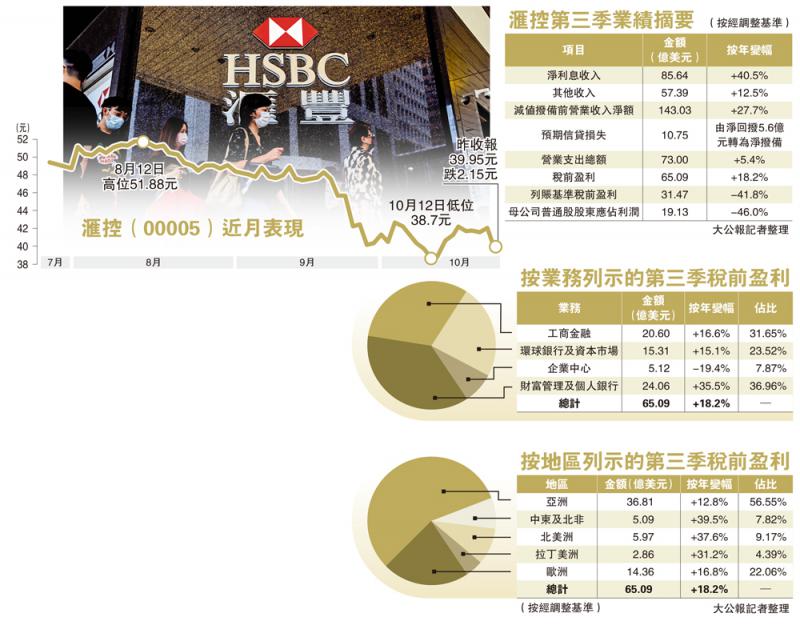

市場慣用稅前盈利(Profit Before Tax,簡稱PBT)來衡量滙控的業績表現。在今年第三季,滙控經調整稅前盈利(Adjusted PBT)錄得65.09億(美元,下同),按年上升18.2%;列賬稅前盈利(Reported PBT)為31.47億元,按年下跌41.8%;母公司普通股股東應佔利潤則為19.13億元,按年下跌46%。上述表現均跑贏市場預期。

亞洲盈利貢獻佔整體56%

滙控相信經調整基準更能反映業務的實際表現。在該基準下,旗下所有地區及環球業務在今年第三季均錄得盈利。亞洲區季內錄得稅前盈利36.81億元,按年升近13%,佔集團稅前盈利的比例逾半(約56.6%),繼續成為最大盈利來源。香港區為集團貢獻12億元稅前盈利,升22.6%。

祈耀年表示,香港財富管理的業務量在季內回升,預期明年將會持續。另方面,他說內地市場對全球以至滙控集團均相當重要,認為各地企業與中資公司難免有資金和業務往來。他又說,隨着內地持續開放金融市場,加上滙控去年在內地取得5個牌照,未來會繼續尋找商機。

資產質素方面,滙控季內錄得10.75億元預期信貸損失(ECL),主要反映宏觀經濟更趨不明朗、通脹上升及內房資產質素風險攀升,而2021年第三季則錄得淨回撥約5.6億元。財務總監邵偉信預期對內房的減值撥備仍有上升壓力,但重申相關貸款佔集團貸款總額的比例相當低,約1%左右,風險可控。

下調明年淨利息收入預測

滙控第三季的淨息差為1.57%,接近市場預測上限的1.58%,按年及按季分別擴闊38個基點及22個基點,帶動集團淨利息收入(NII)大幅上升40%。管理層繼續看好收入前景,並上調2022年的NII指引至320億元,但同時輕微下調2023年的NII指引至360億元,部分原因是英鎊兌美元貶值,以及貿易賬項的資金成本上升。預期今年的貸款增長只為低單位數。

今年首9個月合計,滙控錄得經調整稅前盈利171.82億元,按年微升0.8%;列賬稅前盈利則為123.23億元,按年下跌24%;母公司普通股股東應佔利潤則為102.02億元,下跌5.7%。