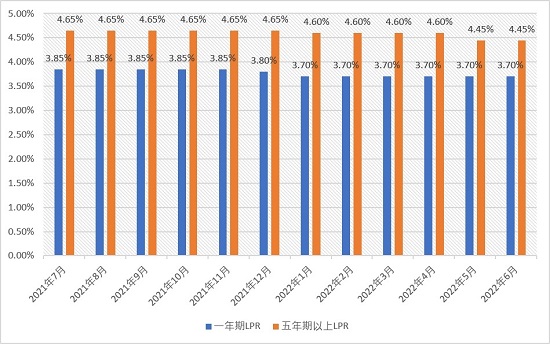

中國民生銀行研究院宏觀研究中心主任王靜文分析,本月MLF(中期藉貸便利)利率維持不變,十年期國債收益率則小幅上行,鑒於銀行負債端成本尚未顯著回落,LPR進一步下行的動力不足。與此同時,在疫情逐步得到有效控制、復工復產逐步推進,及一繫列穩經濟政策效應顯現背景下,中國經濟恢復態勢有望延續,央行持續加碼政策的必要性並不強烈。

值得一提的是,5月五年期以上LPR的調降,旨在引導企業綜合融資成本的下降,促進企業復產擴產,增加有效投資。有觀點認為,上月五年期以上LPR共15個基點的調降幅度仍較為克制,央行希望降低疫情對宏觀經濟的利淡影響。

申萬宏源首席宏觀分析師秦泰坦言,今年央行政策「靠前發力」已基本完成,目前市場流動性相當充裕,貨幣當局正着力引導「信用需求」的釋放,而非讓市場形成「更加寬鬆」的貨幣政策操作預期。他並指,年內央行投放的流動性已能較好滿足2022年全年「寬信用」目標下約9.5%的M2(廣義貨幣)增速,下階段政策有望聚焦「疏通信用需求」,進一步降準的概率相對較低。

央行政策料趨「正常化」

記者留意到,日前召開的國務院常務會議明確要求,抓住時間窗口,註重區間調控,既果斷加大力度、穩經濟政策應出盡出,又不超發貨幣、不透支未來,着力保市場主體保就業穩物價,穩住宏觀經濟大盤。

王靜文提醒說,上述表述或預示央行政策將逐步轉向「正常化」,未來若有必要,五年期以上LPR調降的可能性要大於一年期品種。他解釋,繼5月五年期以上LPR下行後,房貸利率下限進一步回落至4.25%,但較2016年房貸利率「85折」期間的4.165%仍有約10個基點的下行空間。另一方面,本輪「穩增長」政策主要依賴基建,並通過房地產來扭轉預期,兩者對長端利率均較敏感,後續穩增長力度若進一步加大,就需要透過下調五年期以上LPR來實現「寬信用」。

秦泰認為,上月五年期LPR的下行雖有助於向實體經濟讓利,但一定程度上也帶來了銀行利差的擠壓,鑒於短期貨幣政策進一步投放流動性的必要性較低,且銀行出存款利率下行空間仍受約束,「在『寬信用』更趨見效背景下,年內LPR進一步下行的空間預計狹窄」。