圖:雙方均屬初婚佔結婚數目比例

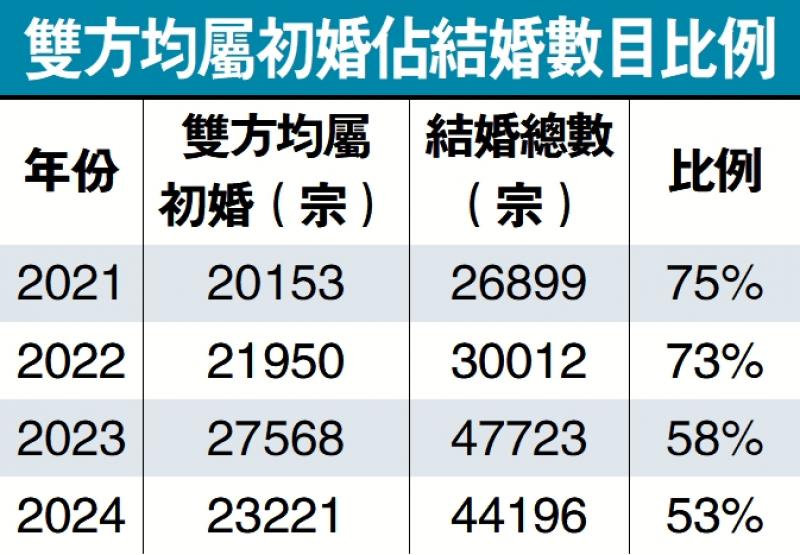

政府統計處剛剛出版了《香港的女性及男性──主要統計數字(2025年版)》,資料中亦有提到過去四年每年初婚人口的比例(見表)。數字反映了結婚人數已從疫情年份恢復過來,而且「雙方均屬初婚」的結婚數目比例持續下跌,2024年只有53%,「新郎或新娘其中一方是再婚」的佔比為19%,而「雙方均屬再婚」的更佔29%。

再婚代表着一個充滿新希望的開始,但也伴隨着獨特的財務複雜性。來自前段婚姻的資產、債務、子女以及可能的贍養費等,都可能使新生活變得棘手。預早進行溝通和規劃,對於為雙方的共同未來奠定堅實的基礎至關重要。

在一起生活之前,必先要進行坦然的全面財務披露,這包括:

(一)資產及債務。例如儲蓄、投資、退休賬戶、房地產及債務狀況等,亦不要以為對方有需要而胡亂花費及借貸。

(二)收入。要了解雙方工作收入、投資收益及其他收入來源,另外要為個人和家庭日常消費列出清單,方便大家一起比較及調整。需要共同決定哪種財務管理模式最適合大家。可選擇的包括完全合併:將所有收入匯入聯合賬戶並支付所有開支;獨立管理:保持財務完全分開,分攤共同開支;混合方式:開設聯合賬戶用於共同開支(如房屋及日常生活有關支出),同時保留個人賬戶用於個人消費。

其次便要檢視保險範圍,需要評估個人及家庭的保險需求。人壽保險方面,確保有足夠的保障來支援在世配偶、支付喪葬費用或為受撫養子女直到25歲提供經濟支持等。醫療保險方面,比較保險計劃,決定現有保障是否足夠應付未來個人及家庭需要。危疾保險可以在任何一方無法工作時提供收入替代,一般投保額等同三至五倍年薪。

再婚使得健全的遺產規劃變得絕對重要。在起草或更新遺囑時,必須明確說明資產將如何分配。這對於確保雙方的子女(如有)能根據意願繼承資產尤為關鍵。對於比較富裕人士,亦可以考慮設立信託,在生時為配偶或子女提供資產管理,並可能避免遺囑認證程序。建立財務和醫療授權書,以便在不幸喪失行為能力時,指定對方或信任的人為自己決定。雖然這是一個尷尬的話題,但婚前協議可以明確規定在離婚或死亡情況下,婚前資產和婚姻期間獲得的資產將如何處理。這有助於保護雙方並減少未來的衝突。

不論是否金錢問題,能夠積極主動處理問題可以為一段牢固、持久的婚姻奠定基礎。透過合作、坦誠和仔細的規劃,可以建立一個不僅在情感上豐富,而且在財務上安全的未來。

(作者為家庭理財教育學會會長及認可理財教練,任何查詢可發電郵到alvinlam@ffei.com.hk)