圖:The LOHAS康城是港鐵旗下第14個商場。

隨着兩地通關、本港經濟活動逐步復常,過境鐵路遊客數量持續向好,受惠乘客量增加和物業租賃與管理業務復甦,港鐵(00066)前景獲得券商唱好。市場分析意見認為,港鐵盈利恢復較慢,但相信未來12個月內將持續好轉,相信公司具備良好防守性。

港鐵上半年收入275.7億元,按年增長19.7%;盈利41.8億元,較去年同期收縮11.7%。港鐵行政總裁金澤培在業績會上表示,受惠本地乘客量回升至疫情前九成以上、跨境鐵路及機場鐵路乘客規模恢復到六至七成,經常性業務正逐步回暖。

經濟基本面向好,多家券商唱旺港鐵前景。滙豐研究發表報告指出,港鐵經營性業務顯著改善,盈利能力的增強有望為業務擴張提供充足流動性,雖然成本壓力飆升遲滯經常性業務的修復,但相信公司仍處在復甦的軌道上。該行維持港鐵「買入」評級,目標價提升至45.2元。

美銀證券表示,港鐵上半年表現超出預期,在成本上漲的環境下,將有充足動力加速開展物業開發項目,不過投資者亦需考慮未來樓價走低,令項目回報受影響的風險。該行認為港鐵目前估值合理,維持「中性」評級,目標價42元。

盈利較疫情前仍有距離

博威環球資產管理金融首席分析師聶振邦表示,港鐵今年盈利雖不及去年,但已是近幾年的高位,對比疫情前仍有一定距離,暫時而言基本面有待改善,相信需要花費比恒隆地產(00101)更長的時間才可恢復。

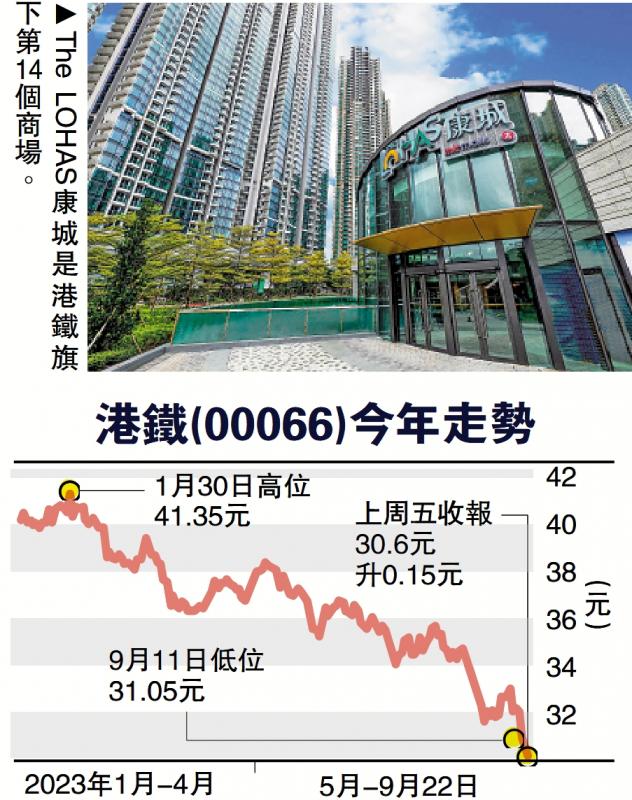

從股價表現上看,聶振邦指出,港鐵自今年2月起持續走弱,除4月見漲外其餘時候一路下滑,短期內沽壓較大,暫時來看股價仍未見底,建議投資者多觀望兩個交易日,若沒有跌下32元可以考慮吸納,否則需等待股價跌至30元再進場。