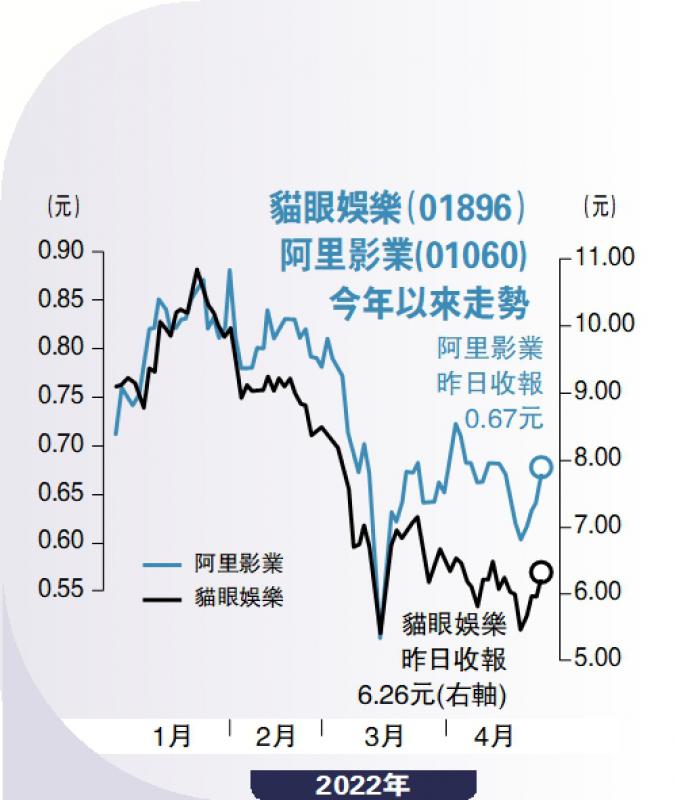

圖:貓眼娛樂(01896)阿里影業(01060)今年以來走勢

貓眼娛樂(01896)與阿里影業(01060)業務上的重疊性很高,惟阿里影業的發展較傾向內容生態,貓眼娛樂則着眼於平台型發展。申萬宏源研究指出,貓眼娛樂龍頭位置穩固,線上電影票務競爭格局已基本趨於穩定,用戶已養成線上購票的習慣,觀影也從補貼驅動切換為內容驅動,單張票補仍有下降空間,將給貓眼帶來利潤彈性。

在線票務平台方面,貓眼娛樂的優勢更為突出。其中貓眼的在線票務平台較阿里影業的淘票票市佔率高近一倍。中信証券研究報告指出,電影市場受益疫情修復邏輯仍然清晰,公司從票務龍頭向宣發、出品等上游環節拓展的空間仍然廣闊。結合電影行業修復進程預期、公司所處的產業鏈生態位及電影行業可比公司估值水平,給予公司目標價10港元,維持「買入」評級。

廣發証券預計,貓眼娛樂2022至2024年營收為36.54、43.53、46.04億元(人民幣,下同),淨利潤4.66、7.26、7.92億元,經調整淨利6.38、8.97、9.63億元。該行提醒,貓眼娛樂與騰訊、美團點評的戰略合作將於2022年9月到期,目前流量入口的續約協議及成本尚未確定,後續公司的流量成本可能增加。基於上述因素,廣發証券維持公司2022年15倍的PE估值,對應公司的合理價值為10.3港元,維持「買入」評級。

據了解,貓眼娛樂去年在內容製作業務的收入為14.44億元,高於疫情前水平。同年,貓眼參與開發、宣傳、發行的已上映國產影片總計51部,全年累計實現票房約260億元,約佔國內同期國產電影總票房的65%,涵蓋去年全年國產影片票房前10部中的9部。