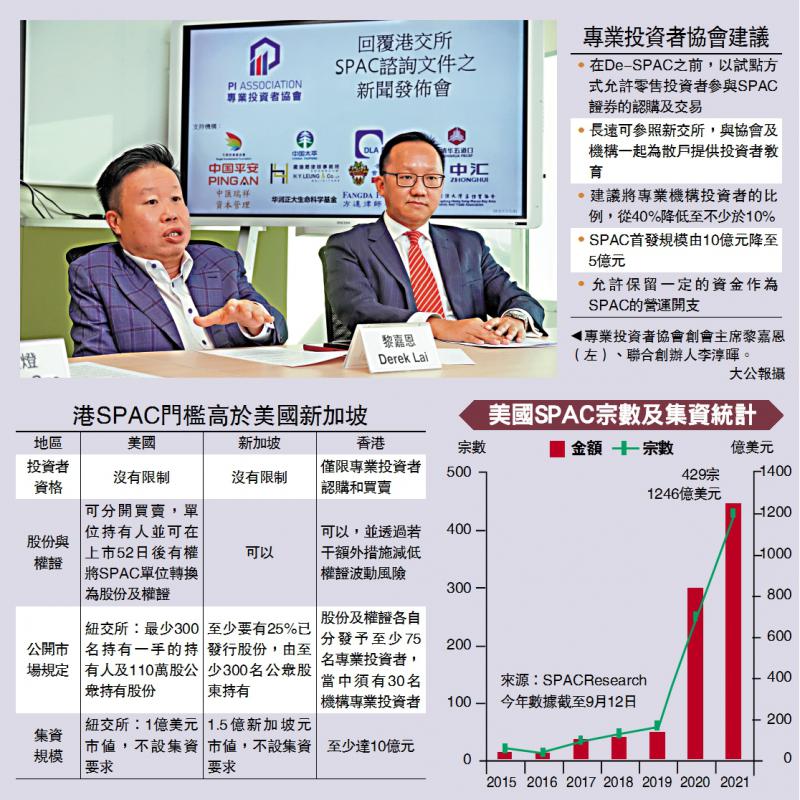

圖:專業投資者協會創會主席黎嘉恩(左)、聯合創辦人李淳暉。\大公報攝

港交所(00388)上月結束特殊目的收購公司(SPAC)上市架構的諮詢期。專業投資者協會表示,欣賞聯交所及證監會,審時度勢引入這一全新的集資途徑,以維持香港金融中心的競爭力。不過,擔心過高的門檻會影響SPAC的流動性,建議降低若干門檻如減少機構專業投資者的比例由40%至10%,以及發行規模由最少10億元降至5億元。\大公報記者 王嘉傑

根據港交所的建議,只有專業投資者可以在SPAC收購合併且最終完成上市前(De-SPAC),買賣SPAC的股份,同時SPAC須將股份及權證各自分發予至少75名專業投資者,當中須有30名機構專業投資者,則機構專業投資者佔比達四成。專業投資者協會創會主席黎嘉恩認為,若SPAC門檻太高,則會影響到SPAC的流動性,以及與其他市場的競爭力,此外亦不利一些有潛力的初創公司使用SPAC上市。

長遠可開放散戶參與

黎嘉恩表示,由於港交所已建議只有專業投資者在De-SPAC前買賣股份,門檻上高於美國、英國及新加坡等競爭對手,若要求SPAC上市時,機構專業投資者要達40%佔比,並以人頭計算,或會導致門檻高上加高。因此,建議將機構專業投資者比例下降至10%。同時,他認為SPAC上市集資要求最少10億元的金額太高,以香港一般新股25%股權發行計算,對應公司市值要達40億元。建議將集資金額要求減半至5億元,這樣SPAC將較容易收購規模較小、現金需求強烈的初創公司。

黎嘉恩表示,明白到監管機構需要在市場發展以及投資者保障作出平衡,因此同意先讓專業投資者參與,可以有效避免散戶過早面對有關風險及商業上的不確定性。不過,從長遠而言,可以考慮在De-SPAC之前,以試點方式允許零售投資者參與SPAC證券的認購及交易,以增加流動性,然後再作檢討,以及與適當的協會及機構一起為散戶提供投資者教育。但他亦明白監管機構不會輕易放寬投資者資格的門檻。

另外,港交所亦要求SPAC要將首次發行的有關款項,必須全數存放於香港銀行的信託賬戶內。協會聯合創辦人李淳暉表示,有關做法是香港SPAC獨有,認為相關工作未有考慮到SPAC在物色收購項目時,所需要的前期成本,建議參考其他市場要求,允許保留一定的資金作為SPAC的營運開支,而非100%資金需存放於獨立的信託賬戶。

集資額明確 受市況影響微

對於市場認為,港交所要求SPAC所收購的公司必須符合目前上市要求,或會影響上市時間,削弱競爭力。創會執行主席施連燈表示,SPAC有其優勢,包括集資金額明確,而且有較高確定性,不太受市況所影響。另外,聯合創辦人呂志宏表示,認同港交所對於SPAC權證,相信可激勵發起人尋找併購項目。