窩輪及牛熊證一直是本港散戶最愛的交易工具之一,就像期權一樣,給予投資者在特定的日期或以前,以特定的行使價,買入或沽出相關資產(如指數或股份)。窩輪可分為認購輪(市場俗稱為Call輪)及認沽輪(市場俗稱為Put輪),買入Call輪是預期相關資產價格未來會上升,而買入Put輪則預期相關資產價格未來會下跌。/大公報記者 許 臨

至於牛熊證,其實牛熊證也不過是窩輪的一種。不過結構較為簡單,炒窩輪要留意時間值,窩輪隨時間過去而價值下降,反觀牛熊證受時間值影響小,基本上正股上升多少,牛熊證便會按「槓桿比率」是升抑或跌,舉例說明,假設牛熊證的兌換比率是1:1,當相關資產上升1元時,理論上其牛證會上升接近1元,而熊證則會下跌接近1元。

不過,牛熊證與窩輪最大分別是前者設有「強制收回」機制,當相關資產價格觸及或跌穿牛證的收回價,又或相關資產價格觸及或升穿熊證的收回價,牛熊證便會被強制收回。牛熊證可分為N類及R類,當強制收回機制啟動,N類不會有任何剩餘價值,R類則持有剩餘價值,持有人在收回R類證後仍有可能收回少量剩餘價值,目前市場上已絕大部分是R類牛熊證。

設強制收回機制

此外,牛熊證也與窩輪一樣,在某些情況下價格會受到供求關係影響而偏離理論價值。所謂牛熊證的理論價值,其實便是「內在值」加上「財務費用」。

計算公式:

牛證理論價=(相關資產價格-行使價)+財務費用/行使比率

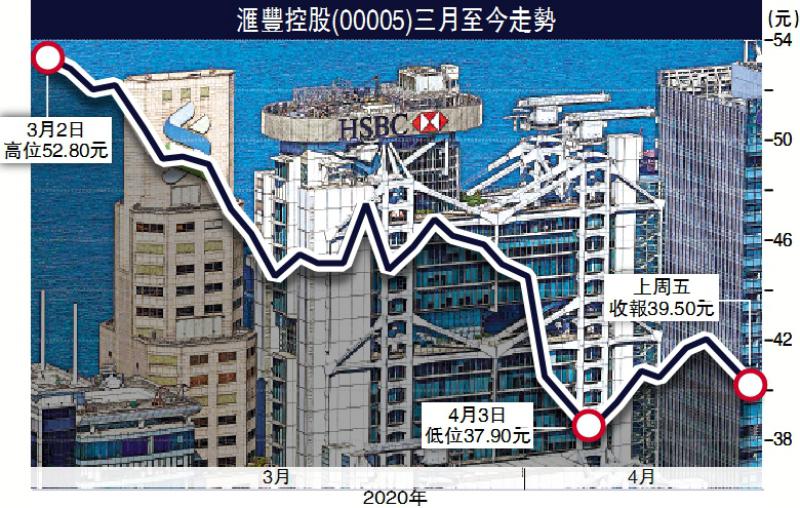

內在值是指相關資產價格與牛熊證行使價之間的差距。這個差距越大,內在值便越大。例如滙豐控股(00005)的牛證行使價為100元,兌換比率為1:1,目前滙控股價為110元的話,牛證的內在值便是10元。「財務費用」則是指發行商向投資者收取的融資成本。

新冠肺炎疫情爆發初期,不少散戶也看淡後市,除了把手中的持股沽出,還可以利用PUT輪在跌市中獲利。例子如認沽證恒指高盛零五沽A(14710),從名稱已可看到,「恒指」代表相關資產為恒生指數、「高盛」為發行商名稱,「零」代表2020年,「五」代表5月,即2020年5月到期的認沽輪,A則發行商用以區分到期日相同但條款(如行使價)不同的窩輪。

恒指高盛零五沽的成交量在今年三月初明顯增加,恒指期間由約26700點,跌至3月19日最低見21139點,跌幅約21%,但恒指高盛零五沽的股價卻由約0.083元急升至3月19日曾最高見0.71元,升幅高達7.6倍。

另外,滙控四月初宣布不派息,相關熊證的交投量隨即增加。如滙控法巴零九熊D(54073)的價格,滙豐宣布派息前約在0.075元水平,其後在短短數個交易日內急升至0.131元,升幅高達約75%。

投資者除了看淡大市或個別股份可買入認沽輪或熊證外,若認為某股份有可能見底回升,也可憑窩輪或牛熊證「刀仔鋸大樹」的特性圖利。如騰訊(00700)是不少散戶看好的股份,上月當內地疫情逐漸受控後,此股已率先反彈,股價由低位325.2元急升至406元以上。

牛證回報率比正股高

但是疫情影響經濟多深仍未反映在股市之上,投資者擔心騰訊升勢未必持久,若不想現階段買入騰訊正股,其實可先買入騰訊的牛證,若然市況回升,買入牛證所賺取的利潤再用以買入正股,這樣便不會錯過股價低位回升所帶來的回報,相反,即使股價再度調整,買入牛證所需的資金較少,損失也有限。

假設在每股406元價位買入騰訊1手,需要動用資金約40600元,而買入相關的牛證──騰訊法興零十牛X(RC)(67681),每手入場費只是3000多元,槓桿比率為12倍,行使比率為100,假設騰訊股價稍後再上升,由於牛證具槓桿效應,回報率會比持有正股更高。

正如其他衍生產品一樣,牛熊證可令你迅速獲利,也可短時間「一鋪清袋」,但只限於所投放的本金。投資者若要買入有關產品,便要留意風險。