圖:美團(03690)。

美團(03690)第三季度業績收入764.67億元(人民幣,下同),按年增長22.1%;經調整淨利潤按年增長62.4%至57.27億元,兩者均比市場理想。集團核心本地商業(即餐飲外賣及美團閃購業務,以及到店、酒店及旅遊業務)收入按年增長24.5%至577億元,經營溢利按年增長8.3%至101億元,但新業務收入按年增長15.3%至188億元,較預期的192億元少。

美團核心本地商業收入方面,第三季即時配送總訂單量按年增長23%,餐飲外賣日訂單峰值突破7800萬單,創歷史新高並且比3年前翻了一倍,美團閃購訂單量、商家規模及用戶規模均顯著提升。上季到店、酒店及旅遊業務交易金額按年增長超過九成,季度活躍商家數按年增長超過五成,季度交易用戶數也大幅增加,並利用短視頻和直播來推廣爆品。但是,美團核心本地商業經營利潤率為17.5%,按年下滑2.6個百分點,主要是由於較高的補貼率所致。餐飲外賣經營溢利的穩健增長被到店、酒店及旅遊業務經營溢利的按年下降部分抵銷。

新業務方面,社區電商「美團優選」繼續受到宏觀波動和消費行為變化而影響增長,產生顯著的運營虧損,但運營虧損率正在按年及按季進一步縮小,美團依然能夠維持一定的市場份額及定價能力。

美團傳出與德國外賣集團平台Delivery Hero以10億歐元作價洽購Foodpanda的東南亞業務。Foodpanda目前業務涵蓋東南亞主要國家如新加坡、馬來西亞、菲律賓、泰國、柬埔寨、緬甸、老撾等,2016年被Delivery Hero收購,按GMV計算,Foodpanda是東南亞僅次於Grab的第二大外賣平台。但自疫情緩和後,Delivery Hero在東南亞地區的業務一直處於停滯狀態,東南亞地區餐飲供給側不成熟、產品研發能力差及線上化率均較低,美團於此收購上的確要仔細考慮清楚。此外,美團繼續加強外賣業務版圖。今年5月,美團已經在香港推出新的外賣品牌KeeTa,10月份下旬KeeTa外送業務已經全部覆蓋香港十八區,此前還投資過印度的外賣平台Swiggy和巴西的外賣平台iFood。

估值貴 PE近50倍

美團靠着大額補貼帶動強勁的核心本地商業業務,導致經營利潤率下滑、競爭激烈的電商新業務,以及管理層預估今季外賣收入增長料低於第三季,令美團未來的道路絕對不易走。有望於11月底推出的「美團牽牛花」,屬數位化中台SaaS系統產品,透過建構標準化產品為即時零售業務提供全流程及全鏈路的數位化解決方案,有望加強集團電商方面的能力。

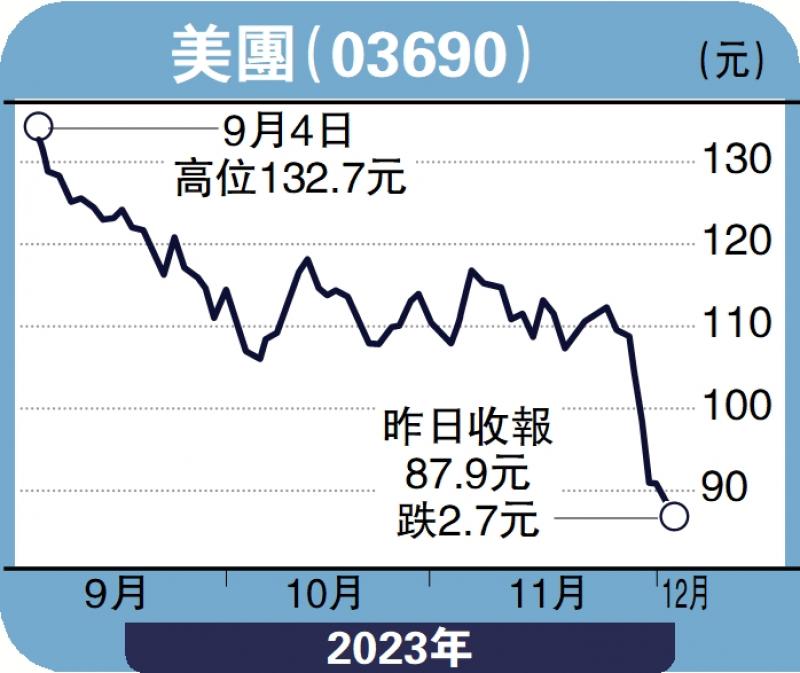

股價走勢方面,今年積弱並一直反覆向下沉底,業績後迅速跌穿100港元,低見90港元,市盈率(PE)仍近50倍,比起其他新經濟股仍屬於貴,筆者認為投資者不宜現價貿然撈底。

(作者為富途證券高級策略師,證監會持牌人士,未持有上述股份)