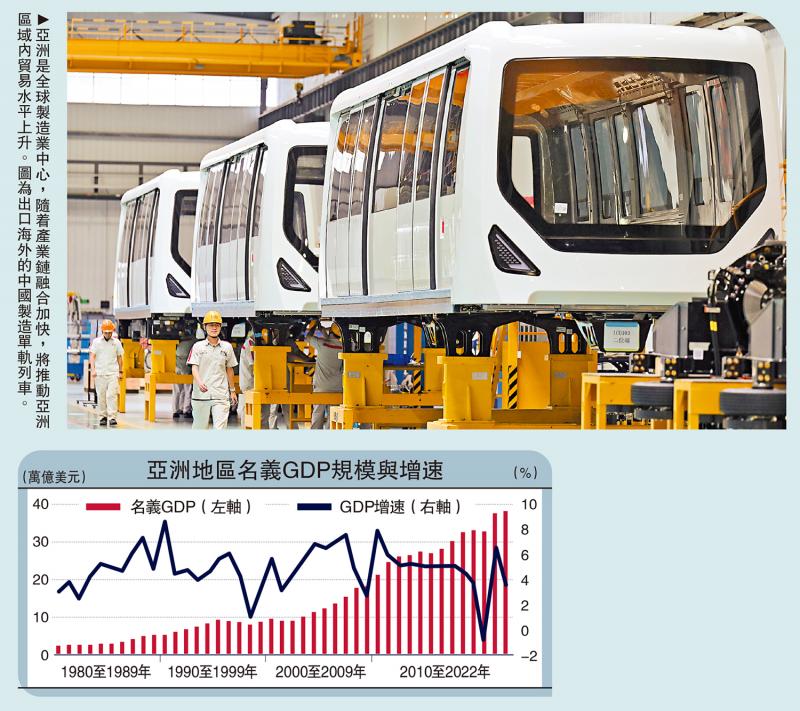

圖:亞洲是全球製造業中心,隨着產業鏈融合加快,將推動亞洲區域內貿易水平上升。圖為出口海外的中國製造單軌列車。

亞洲經濟具有較強的增長韌性,多年來引領全球經濟增長。博鰲亞洲論壇指出,預計2024年亞洲經濟增速有望達到4.5%左右,GDP規模佔全球的比重達49%。亞洲在人才紅利、產業鏈升級、科技創新及城市化等蘊藏潛力空間,未來通過深化結構性改革,推動各類要素組合和流動,將在現代產業體系、數字貿易和綠色投資等孕育新的機遇。

以中國、印度、印尼、越南等為代表發展中國家成為亞洲經濟增長的重要引擎。根據國際貨幣基金組織(IMF)統計,1980至1999年亞洲GDP年均實際平均增速約4.6%,2000至2022年這一數值升至5%左右。聯合國統計司的數據顯示,亞洲的名義GDP按美元計算,由1980年的2.5萬億美元,增至2022年的38萬億美元。

過去3年,亞洲經濟雖歷經新冠疫情和地緣政治風險衝擊,但經濟復甦狀況好於歐美,2020至2023年中國、印度的平均增速分別為4.7%和4.5%,同期歐元區和美國的GDP平均增速則分別為0.9%、2%。隨着亞洲主要國家的科技創新進展加快,製造業升級和新增長動能將驅動新一輪增長周期,區域內跨境貿易和投資將有望實現較高增長。

科技和製造業持續升級

一、亞洲經濟仍具備中長期增長潛力

其一,產業鏈融合與貿易將延續增長趨勢。亞洲經濟與拉美國家以及中東歐國家存在類似的發展中國家追趕模式,包括進口替代和出口導向。但也有自身的特色,主要體現在兩個方面:一方面,亞洲各國的貿易往來更加密切,地理區位便利度更高,隨着基礎設施建設加快,區域內的物流、信息流和資金流的循環更加暢通,因而這也是區域全面經濟夥伴協定(RCEP)廣泛聚集亞洲國家的原因,中國─東盟自由貿易區發揮了積極效應,中間品貿易增長明顯提升,共同推動亞洲貿易持續增長。2020至2023年中國出口亞洲的貨物貿易額從1.23萬億美元增至1.62萬億美元,其中,中國和東盟互為最大貿易夥伴。未來,亞洲區域自由貿易及服務貿易發展仍有較大拓展空間。從出口結構來看,製造業出口仍是亞洲國家出口的最大亮點。2022年東亞與太平洋國家、南亞國家製造業出口佔商品出口的比重分別達到82%、63.5%。預計亞洲區域內產業鏈融合加快,數字化、綠色化以及智能化轉型將推動貿易新模式、新業態繼續快速發展。

其二,科技創新和製造業升級將加快。亞洲的經濟治理、製造業基礎和貿易發展水平更具競爭優勢。亞洲多國重視製造業,具備建立現代產業體系的基礎,而大規模的工業化不但能夠改善就業,提供大量就業崗位,而且有助推動製造業出口以及吸引國際資本。2022年中國、日本和韓國的製造業增加值佔GDP的比值分別為27.7%、19.2%、25.6%。亞洲已成為全球製造業中心,未來產業鏈融合加快,科技創新和技術升級將推動亞洲區域內貿易水平邁向新的高度,而且不斷擴大研發規模。近年來,中國在太陽能光伏、新能源汽車、新一代通信技術等具備較強的競爭優勢,處於領先地位,未來將加大新質生產力相關產業研發投入,預計將為亞洲產業升級和科技創新提供強勁動力。

其三,人口紅利與城市化進程將煥發新動能。亞洲國家的長期經濟中高速增長帶來了貿易繁榮,製造業的投資增長吸納了龐大的就業人口,帶動城市化快速發展。如果說早期亞洲國家的經濟增長主要依靠人口紅利,中後期則主要基於人力資本投資所帶來的人口紅利轉化,其中蘊含的技術創新機遇將推動亞洲經濟從增速的追趕到質的提升。從城市化角度來看,部分東南亞和南亞國家的城市基礎設施建設仍相對滯後,城鄉發展不均衡,2022年印尼、越南、印度的城市化率分別為57.9%、41%、35.9%,距離達到60%以上的城市化率還有很大的潛力空間。亞洲發展中國家的人口紅利基礎即擴大消費內需的潛力,不斷挖掘內需市場將是新的增長點。

高水平開放吸引外資

二、亞洲高水平雙向開放孕育新機遇

一是宏觀經濟政策具備較強的韌性。1997年亞洲金融危機後,亞洲各國加強宏觀經濟政策治理,逐漸擺脫過去單純模仿歐美金融治理的舊模式,而是聚焦本國經濟和產業結構,從制度層面構建具有自主性和規範化的現代金融監管體系、金融市場基礎設施。即便出現2008年全球金融危機及2020年新冠危機,亞洲的金融穩定性不但在持續增強,而且債券、外匯和貨幣市場的抗風險能力也在提升。從外匯儲備看,截至2023年末,中國、日本的外儲分別3.24萬億美元、1.16萬億美元。從外債佔GDP的比重來看,2000至2022年新興和發展中亞洲(EDA)外債總額佔GDP的比重從27.7%降至18.4%。亞洲國家的外債規模不高,外債佔GDP的比重普遍低,而且外儲充足,因而宏觀政策治理的壓力相對較小,在促進經濟增長和應對潛在風險方面擁有充足的宏觀政策空間,財政政策和貨幣政策保持靈活性,將為經濟持續復甦創造貨幣金融環境。

二是高水平雙向開放將有潛力空間。亞洲經濟保持較高增長水平,製造業及服務貿易等具有很強競爭力,成為全球投資的最佳目的地。亞洲國家的投資佔GDP比重不斷升高,由1980的28.4%,升至2022年的40%左右。同時,亞洲也吸引大量國際投資,1980至2022年東南亞地區的外商直接投資(FDI)存量佔GDP比重從8.4%升至100%左右。依託外資,一方面亞洲發展中國家建立比較優勢的製造業產業鏈,融入跨國經營生態,另方面也催生本土大量創新創業企業,中國、印度、新加坡、印尼等國誕生不少獨角獸企業(估值10億美元以上的未上市企業)。截至2023年底,全球活躍的獨角獸達1631家,中國佔24%,位居第二,印度位列第四。下一步,亞洲區域內高水平開放進程加快,製造業、綠色科技、人工智能等投資有望實現較快增長。中國與東南亞、中東、中亞等雙向投資預計將有增長潛力空間。

綠色投資迎發展黃金期

三、亞洲綠色投資及數字貿易將有更大作為

一方面,綠色投資將孕育新的增長機會。慕尼黑再保險集團統計,2019至2022年亞太地區因氣候風險帶來的經濟損失約500億至770億美元。為應對全球氣候變化,亞洲主要國家相繼提出碳中和目標及零碳計劃,推動可再生能源投資迎來高速增長。預計到2060年,亞洲電源裝機規模較2020年增長約3倍。另一組數據顯示,到2030年,亞太區可再生能源開發的潛力有機會帶來1.8萬億美元的綠色能源投資。目前亞洲國家不但掌握成熟的清潔能源技術,而且可再生能源投資的增長潛力巨大。隨着亞洲各國氣候行動加快,相關綠色投資、綠色技術開發及綠色金融將迎來發展黃金期,以中國為引領的亞洲發展中國家將不斷擴大新能源布局,加大風電、太陽能等裝機規模,帶來巨大的綠色投資機遇。

另一方面,數字貿易將有望形成規模效應。亞洲地區總人口超過47億人,互聯網用戶高逾43億人,具有豐富的製造業資源、比較完善的產業鏈體系及超大規模的消費市場,為數字貿易發展提供豐富場景的海量數據。在新一輪互聯網技術、智能科技等應用加快發展,推動亞洲經貿互聯互通提速,推動亞洲成為全球最大的數字經濟試驗場。另外,亞太地區已成為全球最大的零售電子商務市場,2023年中國(第一)、日本(第四)、韓國(第五)、印度(第六)的零售電商市場位列全球前十以內,未來增速將可能超過北美和歐洲地區。亞洲區域內的跨境數據流動及監管創新,有助於提升區域內數字貿易便利度。RCEP加快落地將為亞洲區域數字貿易崛起創造有利環境,服務貿易將有更大的拓展空間。

(本文僅代表個人觀點)