深圳國際(00152)早前發盈喜,預計截至2017年12月止年度的稅前盈利,將較2016年度大幅增長約60%,主要源於集團前海項目年內確認稅前收益約28.4億元。根據前海項目土地整備框架協議的補充協議,集團將可享有前海新規劃土地的補償價值總額約97.3億元。就此,集團已獲取約3.88萬平方米的第一塊補償用地,作為土地補償價值總額等價值置換土地的第一部分,其原地價成本約28.7億元已無需支付,因而確認稅前收益28.4億元。集團2017年年度業績將於今年3月下旬公布,值得留意。

集團主要從事物流基礎設施的投資、建設與經營,並通過持有50.889%權益的深高速(00548)經營收費公路業務。集團在前海有五幅土地,合共約38萬平方米。集團較早前與深圳市規土委及前海管理局,訂立土地整備框架協議的補充協議,在整備範圍內的土地增值收益,在扣除按土地增值收益的5%作為政策性剛性支出後,集團和前海管理局將以40%和60%的比例進行分享,將為集團帶來土地增值收益和產業開發收益。

去年上半年,撇除建造服務的主營業務收入,按年增加12%至39.63億元,期內經營盈利按年上升21%至15.68億元,純利增加75%至11.04億元,主要由兩大主營業務物流業務及收費公路業務的盈利增長帶動,加上深圳航空的盈利保持穩定增長,而期內人民幣出現升值,令集團的財務成本有所下降。

截至去年6月底,集團與18個城市簽署了城市綜合物流港的投資協議,涉及規劃土地面積約534萬平方米。已投入營運的瀋陽、昆山、武漢及合肥項目,營運面積共34.5萬平方米,綜合出租率達72%。

另外,三個城市綜合物流港項目已於去年第四季投入試營運。

去年11月底,集團建議發行3億美元優先永續債券,年息3.9厘;所得款項淨額約2.99億美元,擬用作投資綜合物流港項目、現有債務再融資及一般營運資金用途。

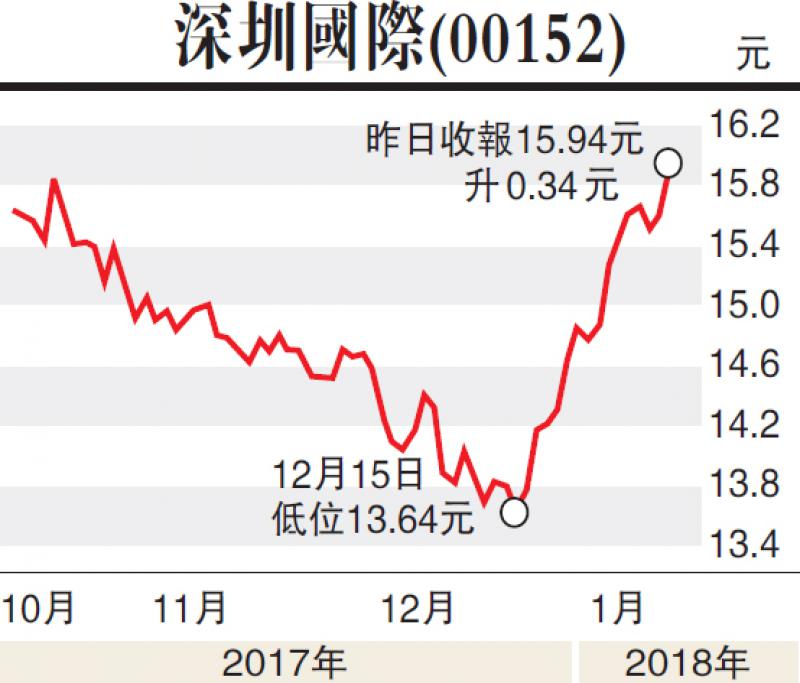

走勢上,自去年12月下旬起形成上升軌,目前企穩各主要平均線之上,STC%K線升穿%D線,惟MACD牛差距收窄,宜候低15.4元以下吸納,上望16.8元,不跌穿14.7元續持有。

(筆者為證監會持牌人士,並無持有上述股份)

Email:wongdickie@kingston.com.hk