港股自跌至28135點後(12月7日),未有失守100天移動平均線,並開始出現反彈,可惜反彈力度不足,反彈至20天移動平均線後,恒指又變得上升乏力,始終未能重上30000點關口,遑論30200點的高位。

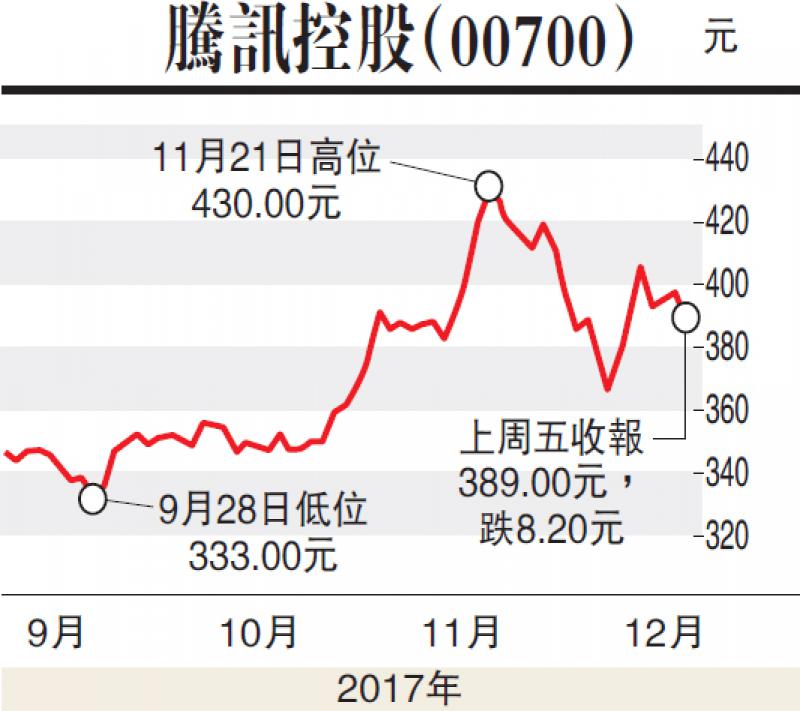

對上一次11月份的港股調整,主要是市場上衍生工具的街貨量太多,騰訊(00700)的衍生工具街貨量實在大得驚人,收回價在380至390元或以上的牛證街貨合計共有14.5億份。更有部分衍生工具的街貨達到100%,最終演變成一場「屠牛記」,而當大部分街貨被強制收回後,已再無誘因將正股向下推,大市自然出現反彈。但問題是,為何恒指或個股的反彈力度始終不足夠?理由又要返回為何11月份的港股出現調整。

以12月14日牛熊證成交分布資料顯示,騰訊的牛證成交佔市場6.36%,熊證則只有3.29%。平保(02318)方面,牛證成交佔市場2.02%,熊證則只有0.37%。港交所(00388)的牛證成交佔市場0.78%,熊證則只有0.18%。還有吉利汽車(00175),牛證成交佔市場0.42%,熊證則只有0.15%。建設銀行(00939),牛證成交佔市場0.41%,熊證則只有0.02%。從上述的數據所顯示,筆者得出兩個有趣的看法。

第一,雖然11月尾、12月初剛剛發生了一場「屠牛記」,但投資者仍然很願意繼續再以真金白銀買入牛證,故此出現一牛死、一牛鳴現象,牛死牛還在,牛證成交又再一次漸漸活躍起來。

第二,上述數字都是清一色牛證的成交遠比熊證多,反映散戶對後市的信心仍在。

這亦不難理解,以11月22日的30200點計算,恒生指數今年累計升了8199點或37.27%,部分個股的升幅更加顯著,加上大藍籌投資入門的成本很高,故散戶選擇刀仔鋸大樹的牛證亦無可厚非,但問題是,當牛證的成交日益增多,牛證的街貨量又漸漸上升,令「屠牛記」的劇本又再一次慢慢地去完成。無論如何,投資者要多加留意衍生工具的成交,對後市及個股有一定的啟示作用。