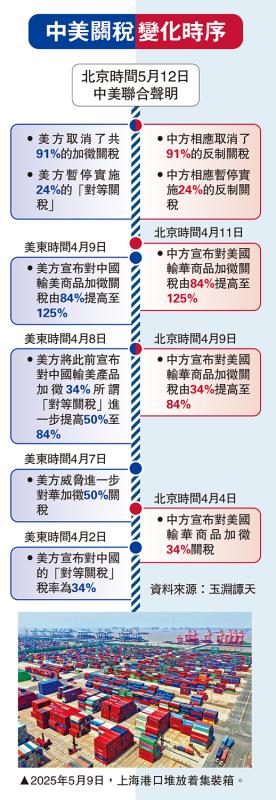

圖:不少手頭有資金的父母,很容易用協助子女上車且以首置買家身份省稅的角度入市

近年依靠父母資助買樓的個案增多,部分父母將物業加按替子女支付首期,引起市場關注家庭債務上升的風險問題。

父母資助子女置業的方式大致有幾個:一、父母自身有充裕資金替子女支付首期;二、父母作為子女的按揭還款的擔保人,當中或協助按揭供款;三、父母將現有物業加按或現契套現以協助子女支付首期。

上述第一項情況不等於會令風險增加。香港人鍾情磚頭,除了因為有居住價值,更因為投資磚頭具有升值抗通脹的潛力,金錢放進銀行十年沒甚利息,但樓價已升1.8倍。不少手頭有資金的父母,在部署物業投資的同時很自然會考慮到現行印花稅徵收方法,寧願先協助子女上車,既可讓子女以首置買家身份省稅,又可早為後人預備居所和物業投資方案。

如果首期是來自父母既有資金,而子女或父母亦備有足夠供款能力方可獲銀行批出按揭貸款,不見得此情況會推高信貸風險。現今印花稅措施可謂曲線推使置業年輕化,首置與二套房買家之從價印花稅差幅超逾樓價一成,父母即使投資物業選擇子女作為業權人乃無可厚非,因子女將來會是承繼財產的後人,子女成家立室前亦可先將物業出租賺取租金。

至於第二、三項情況,子女多屬於首次置業人士,雖然得到父母協助,但應留意按揭審批上一些細節,以免影響按揭金額及首期預算。在第二項情況,子女入息不足夠,需由父母作為按揭擔保人,但若然父母自身仍有按揭物業未供滿,父母替子女擔保的新購物業便會被視為第二套房按揭,可造按揭成數須降低一成;以一個700萬元單位為例,按揭成數由原本高達六成降至五成,首期變相增加70萬元。