今年1-9月,雖然公路客運量按年下跌5.3%至110.68億人次,不過受惠經濟強勁增長,公路貨運量按年上升10.9%至266.55億噸,維持較高增速,料公路相關股份可持續受惠。筆者本周推介深圳高速公路股份(00548),因其業績表現理想,並可受惠公路車流量及收費增長,加上梅林關更新項目具發展前景,值得留意。

集團主要在中國投資建造、營運及管理收費公路及高速公路。截至2017年9月底止首三季業績,集團收入按年上升6%至33.71億元(人民幣,下同),股東應佔淨利潤按年上升27.91%至12.11億元。若剔除非經常性損益,股東應佔淨利潤增長43.87%,表現突出。集團經營路段實現車流量同比增長9%,日均路費收入增長7.98%;若計入主營業務車流量同比增長7.54%,日均路費收入同比增長9.74%。集團主營路段日均路費收入均錄得增長,其中收入較高的清連高速增長11%、機荷東段增長14.7%。除水官高速外,其餘路段更呈日均車流量及均路費收入雙增長態勢。

同時,集團經營成本下降3.19%,不過若扣除三間公司合併範圍變化影響,成本亦僅上升5.41%,遠較收入增長為低。

梅林關價值待釋放

集團持股49%的深圳市深國際聯合置地有限公司(「聯合置地」)為梅林關更新項目的申報及實施主體,計容建築面積達48.64萬平方米,並已完成準備及招標工作,預計明年可作首期預售,2019年起3-5年可為集團貢獻盈利,支撐業績表現。此外,集團還加大對環保產業的投入,包括認購深圳水務規劃設計院有限公司15%股權及收購德潤環境20%股權,或成另一增長點。

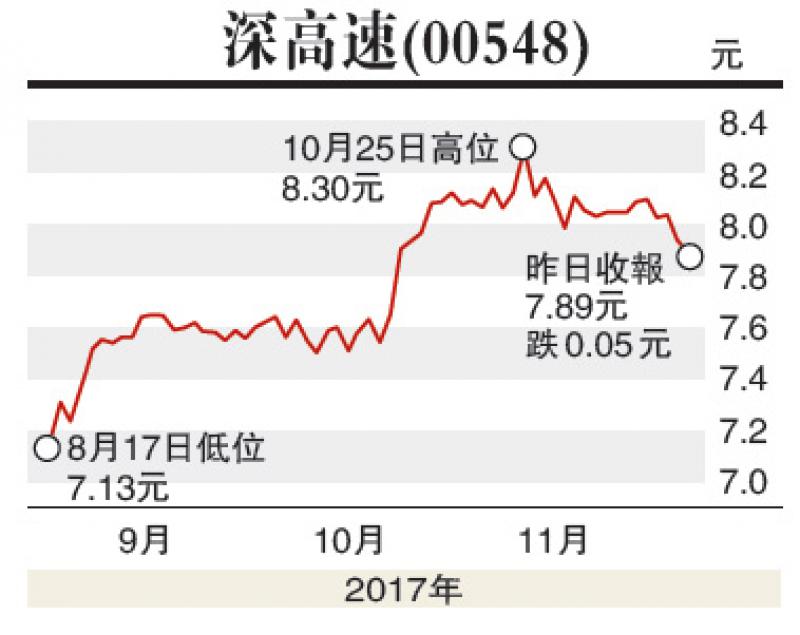

估值方面,以11月16日收市價7.89港元(下同)計,深圳高速公路市盈率(P/E)和市帳率(P/B)分別為11.28倍和1.13倍,考慮其增長勢頭,估值並不算高。集團受惠公路車流量及收費雙增長,加上近三年派息比率維持超過四成,攻守皆宜,建議投資者於7.8元附近買入,目標價10元,止蝕位6.8元。

(筆者為證監會持牌人士,並沒持有上述股份)