近年互聯網行業發展迅猛,內地亦持續推進物聯網、人工智能、大數據等新經濟形態,帶動軟件及信息服務需求顯著上升,相關股份可持續受惠。本周筆者推介中國軟件國際(00354),因其為內地領先的解決方案開發及供應商之一,可受惠軟件外包需求強勁增長,而且旗下平台「解放號」發展前景廣闊,值得留意。

與華為合作加深

集團服務對象主要為政府機構及其有關資訊科技服務供應商,同時亦提供資訊科技諮詢、培訓、外包及獨立銷售之產品。技術與專業服務(TPG)為集團主要收入來源,其收入按年大增53.5%至35.11億元。TPG核心客戶包括華為、滙豐、騰訊及平安集團,其中華為作為集團戰略股東,其收入佔比超過五成。華為在電子消費產品,尤其智能手機方面,全球市佔率持續攀升,將帶來更多軟件外包需求。同時,集團與華為在軟件開發雲、雲解決方案、雲服務等領域展開全方位合作,發展前景廣闊。

集團旗下互聯網眾包平台「解放號」發展迅猛,目前已經有超過18萬名工程師,3000多家服務商,20000多家發包企業,發包金額超過8億元。4月份,「解放號」推出了會員和店舖服務模式,為服務商提供專業、快捷易用的特權服務及工具。

此外,「解放號」還推出微信小程序、服務號、App及新版官網,為用戶提供全方位連接及訪問服務,同時亦推出「AI+大數據」的智能推薦系統,大幅度提升系統派單及匹配推薦的準確度和效率,其後續發展值得期待。

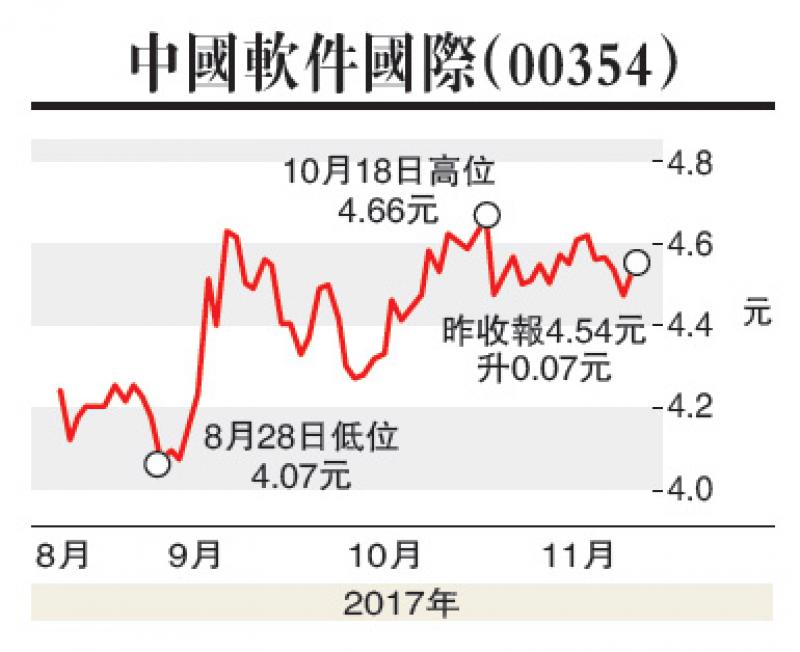

估值方面,以11月9日收市價4.54港元(下同)計,中國軟件國際市盈率(P/E)和市帳率(P/B)分別為19.72倍和1.97倍,惟考慮其高增長勢頭,估值並不算高。集團受惠「互聯網+」發展,並與華為緊密合作,且積極發展海外市場,前景廣闊,建議投資者於4.4元附近買入,目標價5.6元,止蝕位4.0元。(筆者為證監會持牌人士,並沒持有上述股份)