信義光能(00968)主要從事太陽能光伏玻璃的研發、製造、銷售,以及太陽能光伏電站的投資建設及運營,為全球最大太陽能光伏玻璃製造商及晶體雙玻元件應用商。

受惠太陽能發電場業務及EPC服務收益大幅增加,集團2017年上半年業績表現理想。營業額為53億(港元,下同),增加67%;純利12.5億,升12%;毛利18億元,升16%。當中太陽能發電場及EPC業務收入分別大增54%及650%。

近年中國「棄光率」持續下降,2017年上半年同比降4.5%,光伏裝機及發電量均高於預期。國家能源局公布,截至今年六月底,全國今年新增光伏發電裝機2440萬千瓦,按年增幅為9%,累計裝機規模達到1.02億千瓦。

目前集團擁有17個營運中的大型地面太陽能發電電場項目,下半年計劃投資23億元繼續拓展。除了拓展內地太陽能電站方面的項目建設外,信義光能亦積極擴大海外業務。上年四月集團收購加拿大太陽能發電系統供應商Polaron Solartech Corporation的60%股權,早前亦獲批准於柬埔寨進行100兆瓦太陽能發電廠的研究。

另外,集團已增加三條新超白光伏原片玻璃生產線,日熔量總額由3900噸提升至6800噸,有助提升集團生產效率。而位於馬來西亞的900噸╱天的光伏原片玻璃生產線,其產能已穩步提升至滿意水平。

集團亦計劃於馬來西亞新增兩條日熔量各為1000噸的太陽能玻璃生產線,預期將分別於2018年第四季及2019年中投產。未來將致力改善生產技術並提高自動化程度,以進一步提升營運效率。

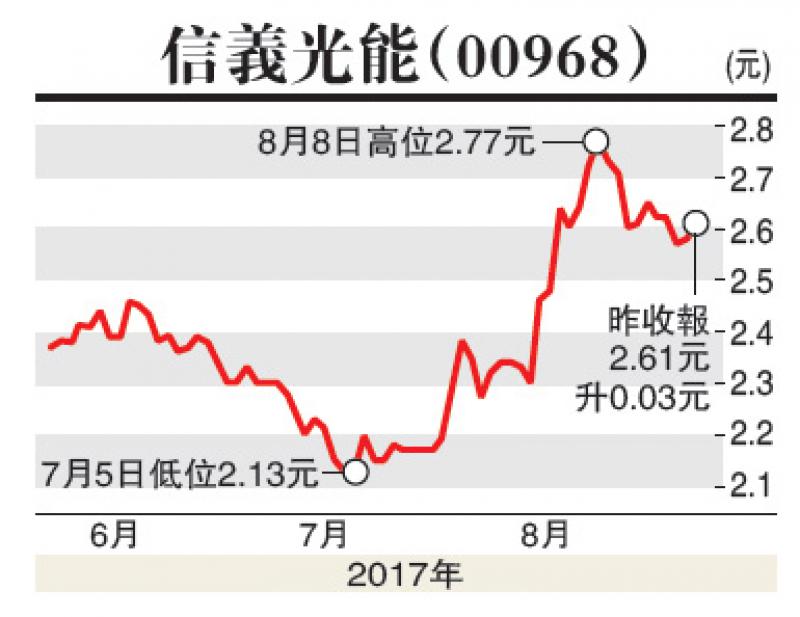

集團股價自七月底公布業績後自低位反彈近兩成半,近日於2.60元左右徘徊。近年新興市場對光伏需求持續擴張,而中國亦不斷加大對產業的投資規模,作為行業龍頭的信義光能定能受惠。早前集團完成供股,現時現金水平及負債比例均有改善,亦有計劃分拆旗下信義能源上市。建議於2.60元買入,目標價3.30元,失守2.40元則先行離場。