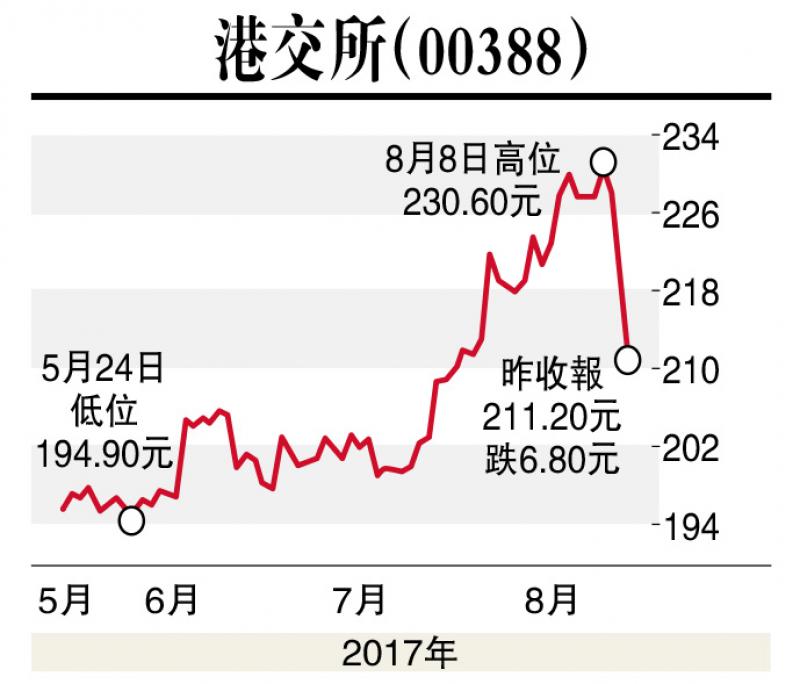

大和發表研究報告,指港交所(00388)中績顯示EBITDA率由去年上半年的70%擴至72.4%,反映有效控制成本,經營成本按年僅升1%。

大和指,港股每日平均交易額(ADT)在2018年及之後有相當的增長空間,並考慮到營運成本下降及衍生產品交易增加,對港交所2018及2019年每股盈測分別上修13%及8%。同時亦重申「買入」投資評級,並以明年預測市盈率30倍估算,目標價由232元上升至260元。

該份報告指出,港股ADT在去年第四季錄643億元低位後持續回升,在今年第二季錄778億元,第三季至今更達869億元,近日更升至約1000億元。南向ADT持續增長,現佔港股ADT約5%。

該行稱,港股ADT現僅佔全球ADT的2.6%,或內地ADT的11%,故只要一小部分的股票投資資金進入港股市場,效益將十分明顯。

大和料2018年屬港交所關鍵一年,料債券通、前海商品交易所、ETF、MSCI納入A股等都有進展,或提振明年港股ADT及港交所盈利。大和溫和上修明年ADT估算4.2%,由1200億元升至1250億元,並維持2019年預測1,500億元不變。

港鐵目標49.8元評級跑贏大市

同時,大和發表另一份報告表示,港鐵(00066)上半年業績略勝預期,料其今年營運環境將會轉佳,重申對其「跑贏大市」評級,上調目標價,由47.8元升至49.8元,並調高對其預測2017年至2019年盈利預測各6.5%、0.4%及0.5%。

該行稱,港鐵中期經常性盈利升15.3%至58.48億元,香港及深圳物業銷售利潤上升,抵銷部分新線營運的初期成本,相信其鐵路加物業的營運方式,可複製至內地及香港,以至海外。