當前A股市場上周期行業個股梅開二度,背後存在兩方面原因:一是市場對經濟預期存在偏差,需要進行修正;二是通過近年來的環保趨嚴、供給側改革推動,周期行業的供需格局改善逐漸反映到價格上,使得周期品的價格能夠穩定在較高位置。周期龍頭的周期屬性減弱,消費屬性增加,未來利潤穩定性提高。

二季度經濟數據基本出爐,經濟表現強韌,顯示市場對於經濟存在着較大的預期差。一季度經濟是「繁榮的頂點」的認知已經被證偽,「景氣的延續」正在逐漸成為外界共識。從宏觀數據上來看,「繁榮」並沒有從高峰迅速回落,經濟景氣仍然保持在一個較好的狀況。

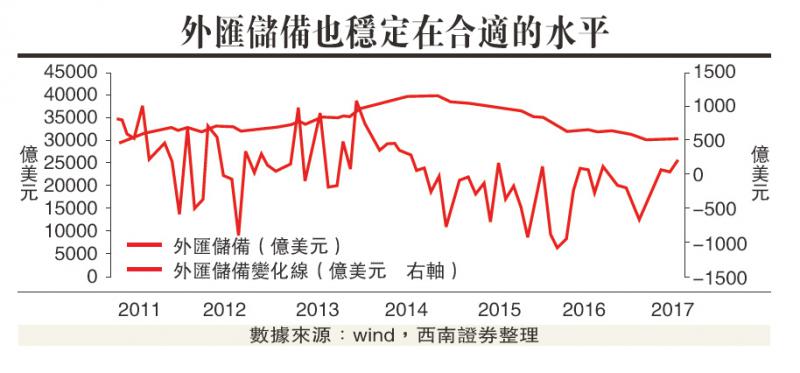

上述情況還體現在三大領域:一是外匯儲備與人民幣匯率實現雙穩定。隨着資本流出放緩,人民幣匯率與外匯儲備基本保持在一個穩定的水平。六月末,外匯儲備餘額為30567.9億美元,較今年五月的30535.7億美元增加32.2億美元,穩定維持在三萬億以上水平。而人民幣今年以來基本是震盪升值格局,在美聯儲選擇加息後繼續升值到6.8左右。

二經濟需求仍然強韌。從外需來看,淨出口保持穩定順差。2017年前五個月貿易順差達到1437.7億美元,其中單是五月份的貿易順差就達到408億美元,比今年以來單月平均順差高出40%,顯示外需狀況良好。從內需來看,鋼材價格上升而庫存下降顯示下游需求旺盛,發電量平緩震盪,顯示經濟需求沒有明顯下降。

三是企業景氣度高於預期。從PMI值來看,六月份財新PMI重回榮枯線之上,而企業固定資產投資今年以來一直保持反彈態勢,二季度增速仍然保持在8.5%以上。從當前情況來看,二季度和三季度的經濟增速很可能仍將維持在一個較高水平,這對之前逐季下行的經濟預期是一個修正。

周期品行業的結構性改觀效果逐步體現,周期股盈利的可持續性增強。以往周期股大幅度波動的根源在於供需的不穩定:當周期品價格上漲時,各個廠商迅速擴大產能,從而在需求回落時形成供給的超額過剩,會對周期品的價格和生產企業的盈利形成過度壓制。

但隨着供給側改革的推動,原有的產能出現了壓縮和整合,而環保措施的嚴格執行,又阻止了新增產能的隨意上馬,這使得整個行業產能擴張的價格彈性減弱。

同期品價格高企

由於目前經濟已經進入「L形」的築底階段,需求下降放緩甚至有所反彈,那些產能擴張受到有效限制的周期性行業,其產品價格就能夠穩定在一個比較高的位置,這就使得周期股盈利的可持續性大為增強。周期股的周期性在減弱,消費性在增強。由於在供給壓縮的過程中,行業龍頭的份額將有所提升,因此周期品價格穩定在較高位置,將更有利於行業龍頭的利潤提升。周期龍頭盈利可持續性正在向消費龍頭靠攏。

此外,由於貿易壁壘、生產成本等因素,海外企業很難增加周期品的供給,這有利於周期企業盈利的可持續性。從具體的種類上來看,煤炭、稀土等行業的主要供給方都在內地,因此這些行業受海外競爭者影響更小。

綜合來看,若是經濟不出現超預期的大幅度下行,周期品維持在一個比較穩定的價格水平,周期股的盈利就能持續,周期龍頭股的行情也就能夠持續。建議投資者關注業績大幅度反轉的周期類公司,或者行業龍頭公司。