近年中國半導體產業發展迅速,據國際半導體產業協會(SEMI)估算,至2018年中國半導體產業相關支出將突破100億美元大關。此外,半導體產業也是「十三五」規劃的重心之一,相關股份料可持續受惠。本周筆者推介華虹半導體(01347),因其為中國最大200㎜晶圓半導體生產商之一,業績增長強勁,並持續受惠需求增長,前景吸引,值得留意。

集團主要從事半導體產品的生產及貿易,其產品主要應用在電子消費品、通訊、電腦、工業及汽車等領域。截至2017年3月底止首季業績,集團收入為1.83億美元(下同),分別同比上升11.4%及環比減少5.6%,毛利率上升0.5個百分點至29.7%,純利為3407萬元,分別同比上升56.2%及環比下跌10.8%。

以2016年銷售額計,集團為全球第二大200㎜純晶圓代工廠。集團內地銷售收入佔比為52.8%,是國內身份證及社保卡IC的主要半導體代工(市場佔有率超80%),可持續受惠國內金融IC卡滲透率提升。目前國產半導體晶片產量佔全球市場總量約10%,仍有巨大增長空間。由於成本原因,近年不少芯片製造商關閉了200㎜晶圓廠,或專注於更大的300㎜市場,行業產能有所下降。不過,自2015年底起,市場對200㎜晶圓需求激增,尤其在汽車、通信及移動市場。目前業內200㎜晶圓廠的利用率已達到或接近100%,且沒有放緩的跡象,而新的晶圓廠短期難投產,供不應求情況短期難改善,有利集團提價。

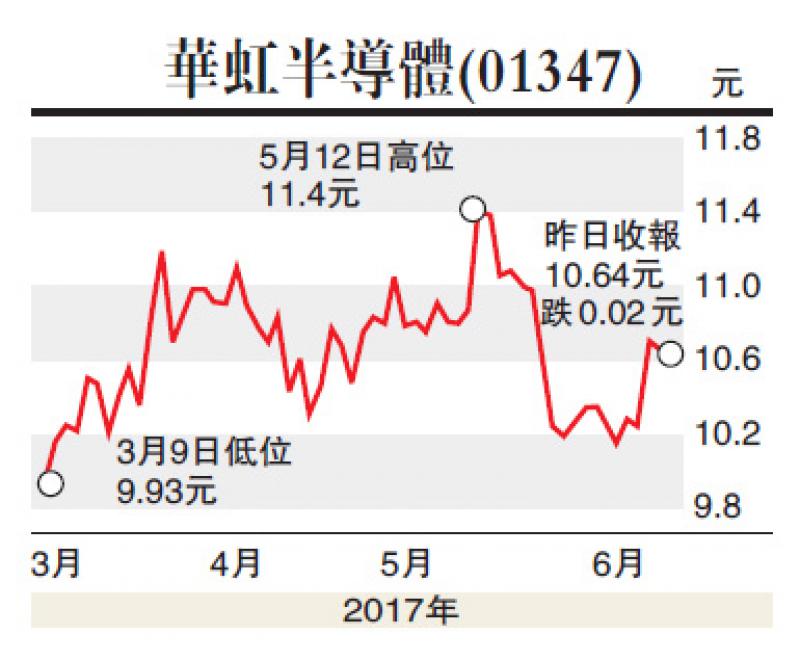

估值方面,以6月8日收市價10.64港元(下同)計,華虹半導體市盈率(P/E)和市帳率(P/B)分別為10.85倍和0.95倍,考慮其增長動力,估值仍吸引。集團可持續受惠晶圓需求增長,並已計劃加快擴建產能,業績增長動力足,建議投資者在10.2元附近買入,目標價13.5元,止蝕位9.2元。

(筆者為證監會持牌人士,並沒持有上述股份)