瑞信報告指出,澳門六大賭場營運商相繼公布首季業績,整體表現穩固,行業EBITDA增長達7%。不過目前股價反映市場對濠賭股期望過高。該行認為,股價短期上行空間有限,因現時估值較高;由於內地收緊流動性,博彩收益增長動力放緩;以及首季業績主要由貴賓廳贏率帶動,對提升盈利能力有限。

該行表示,板塊中較落後股份,包括澳博(00880)及新濠國際(00200)股價近日有所上升,意味板塊股價反彈接近尾聲,除非數據持續令市場驚喜,但相信機會不大,建議靜待更佳的入市時機。

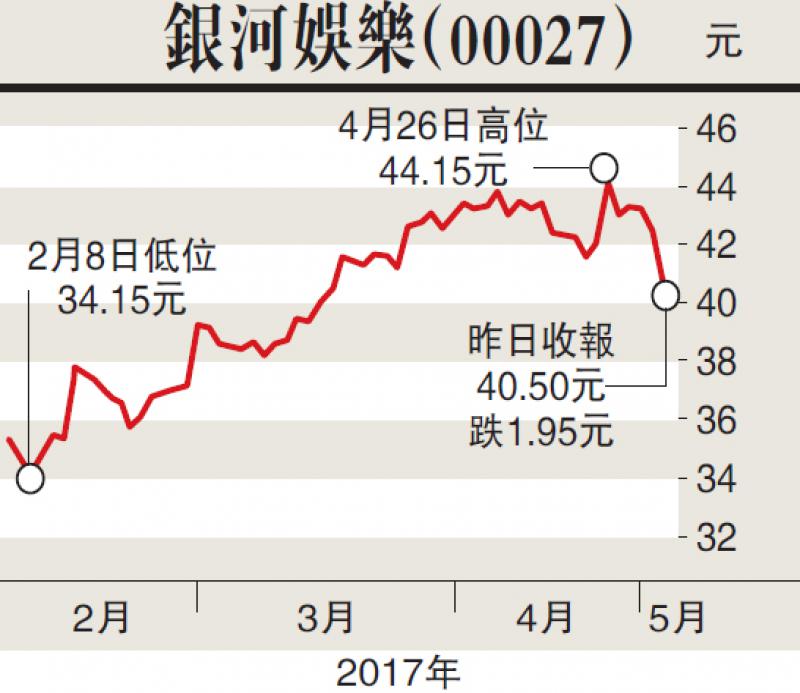

同時,瑞信另一報告指出銀河娛樂(00027)首季業績符預期,但基本趨勢略令市場失望。貴賓廳轉碼數按年增長4%(但行業增長為5%),中場賭收增長2%(行業增長為4%)。另因向賭客提供更多免費房間,非博彩業務下跌7%。

雖然瑞信下調銀娛市佔及非博彩收入假設,2017至2018年盈利預測削減1%至2%,目標價由50元降至49元,但認為公司經營良好,資產負債表穩健,長遠增長可期,建議股價調整時可趁低吸納,維持「跑贏大市」評級。

該行指出,銀娛毛利率勝預期,按季躍升1.9%至22.6%,主要受到節省成本等多項因素影響。公司預期,今年成本減省目標為3億元,而首季已達成一半。預料在工資上升及競爭加劇情況下,毛利率料趨正常化。管理層對前景審慎樂觀,相信中場持續復甦,但貴賓廳業務仍有待觀察。

李寧現為吸納時機

瑞信發表研究報告,指目前為收集李寧(02331)時機,李寧首季業績疲弱,該行指主要由於春節較早,致部分銷售於去年第四季已完成。惟自三月中以來,季節性因素已減弱,四月之同店銷售錄得中單位數增長,零售銷售亦錄逾10%增長,兩者皆自首季以來加速。

李寧於首季亦減少分銷渠道存貨及零售折扣幅度,相信未來毛利率提升及正營運槓桿將推動盈利增長。瑞信上修公司今年盈測3%,目標價相應自5.5元上調至6元,評級「跑贏大巿」。該行指李寧為增長最快之股份之一,今、明兩年料增長分別57%及59%,料中績表現將推動股價向上。