海通證券首席經濟學家 姜超

眼下大家都在講金融去槓桿、防風險,但槓桿究竟在哪裏?風險具體又是指什麼?面對中小銀行快速擴張帶來的問題,究竟是銀行太逐利,還是監管不夠嚴?銀行業監管的核心是什麼,又會帶來怎樣的影響?為了弄清這些問題,我們不妨還是從銀行的資產負債表入手,先看看銀行資產端究竟配置了什麼。

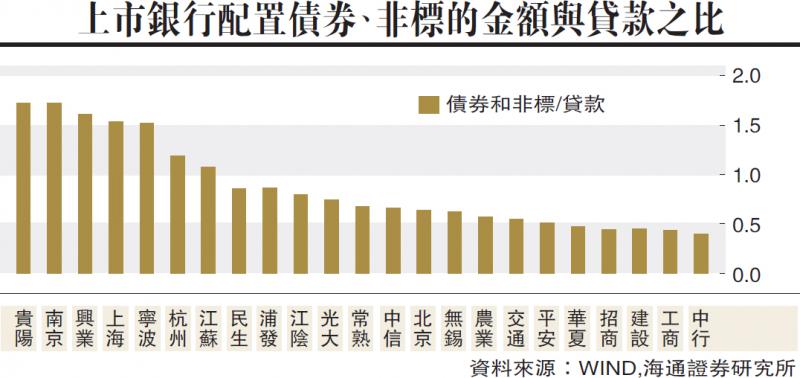

銀行資產端都買了啥?表內:債券非標超過貸款。與大銀行相比,中小銀行配置貸款有限,佔比從2010年的69%一路下滑至去年三季度的48%;同時增加了債券和非標的配置,兩類資產在資金運用中佔比從2012年時的不足17%,飆升至當前的33%。表外:風險偏好相對更高。

根據理財業協會的數據,銀行理財資金40%配置了債券,但以信用債為主;儘管近幾年受監管影響理財配置的非標類資產佔比在下降,但目前仍有16%;還有將近10%的理財資金配置了權益類資產。

那麼銀行是怎麼實現盈利的呢?期限錯配加槓桿,流動風險上升。銀行通過存單、理財募集資金通常久期比較短,但是配置的債券和非標資產久期比較長,通過短久期負債和長久期投資,實現了第一次期限錯配。而在配置資產時還可以通過質押式回購進一步加槓桿,每次槓桿操作背後都進行了一次期限錯配,所以多出來的收益主要來自期限利差。上述操作導致銀行及非銀機構對短端資金的依賴性越來越強,一旦央行稍有收緊,金融體系就很容易出現資金緊張,甚至錢荒。

提高投資風險偏好是銀行增加收益又一來源:一方面銀行及非銀機構在債券市場投資時更加激進,尤其是理財資金主配信用債,甚至是中低等級;另一方面,表內增加非標投資,興業、南京、浦發、上海銀行等非標資產配置都非常高。此外,銀行業通過貸款、非標等途徑與地產相互滲透,整個經濟的系統性風險上升。

銀行開始縮減資產規模

我們在之前的專欄裏已經介紹過,銀行天生是靠加槓桿盈利的行業。只要有利差存在,最大限度的擴張資產和負債的規模是最佳選擇,所以銀行監管的關鍵是控制銀行加槓桿的衝動。為了加槓桿擴規模,銀行一直在和監管「躲貓貓」。以非標投資監管為例,銀行先後通過理財、同業資產、應收款項類來投資非標,通道逐漸從信託轉向券商資管、基金子公司等,都是為了應對監管和考核。

監管再度趨嚴,槓桿率是關鍵。銀行業監管的核心是資本金充足率,即銀行的自有資本和風險加權資產的比值,其實就是銀行的槓桿率。對於銀行來說,要麼通過增發股票提高資本金,要麼控制規模增速,甚至縮減表內外資產規模。

短期來看,貨幣政策難以寬鬆。從金融槓桿的形成鏈條來看,過去兩年央行持續提供低成本的短期資金,間接滋長了銀行和非銀機構通過期限錯配加槓桿的趨勢。所以短期央行不僅不會放鬆政策,在金融機構主動去槓桿、資金面寬鬆時,還有可能會回收流動性,以防槓桿捲土重來。

動盪依然持續,小心方為上策!前期央行鎖短放長、提高資金利率,直接提升了銀行和非銀機構投資中的槓桿成本,導致需要不斷續作回購維持的債券投資震盪回調;而近期銀監會政策監管或將直接從控制,甚至壓縮規模入手,銀行開始出現贖回委外資金現象,資產拋售壓力甚至可能會引發踩踏。