祥益地產總裁 汪敦敬

上星期筆者在此專欄發表了有關「龍市」的文章,認為中國為主導的市場是「龍市模式」,其間只有「龍市一期」(宏觀調控下調整完成後的重新起步,政府這時是進行放鬆限制的階段,令到市場可以重新向上發展)、「龍市二期」(經濟發展到開始出現泡沫的時候,於是政府就再出手宏調,抑制泡沫及投機氣氛),故市場並不存在傳統「牛市三期」。有關文章得到很好的回響,既然公眾合用,本期筆者就進一步分享有關的理論基礎,希望可給讀者更深入的參考理據。

我認為龍市一、二期必然會衍生兩個特性:一是市場總存款量愈來愈多,二是市場借貸率愈來愈低。如果以上兩點改變,就不算龍市,即代表市場又再褪變去另一個模式,在以上的結構下借貸率泡沫既然不存在,又何來泡沫爆破?但當然,情緒泡沫一樣會在市場出現,只是若樂觀情緒如不能轉化成為借貸過多的局面,社會也難受重創。但筆者另一個發表很多年的理論就是「災難必然論」,認為市場災難總會出現,之前撰寫的文章只是提倡「不要活在過去的風險下,要學習認識新的局面衍生的新風險」。

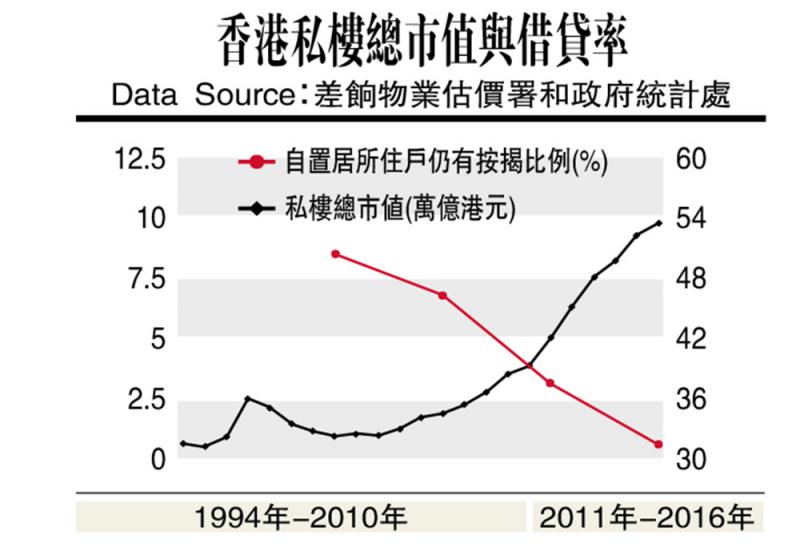

上星期我用圖表說明2009年之後的樓市走勢是完全配合龍一、龍二的趨勢。本文我再用香港私樓總市值及借貸率去表現龍市特性的數據基礎。(見配表)

看圖表顯示香港的私樓總市值不斷長足增長,但是按揭率卻不斷降低,這就是香港樓市不跌之謎。如果在量化貨幣之下,「樓價升幅低於量化貨幣率就等於財富被蒸發」的話,「樓價升幅高於量化貨幣率可能就等於財富增長跑贏環球大市」,這觀點有別於傳統概念「價格愈高愈危險。」其中關鍵正正在於存款量及按揭率的高低,這也正正是龍市的偉大之處。從筆者這角度看,樓市「辣招」本質原來是「令樓價低泡沫、穩健上升的政策」。那麼一些人等樓市辣招令樓價下跌,便在概念上錯得太離譜了。

籲放寬換樓按揭

樓市「辣招」是在香港的重要宏調政策。實施幾年之間,就將香港由「牛熊的奴隸」變為「龍的先鋒」,不要再說低估中國經濟的巧實力了。

龍市和牛熊市比較下的好處就是,沒有泡沫爆破期間出現的大顛覆,受傷害的人較少,可以長期擁有利益的人多很多。當牛熊世界出現泡沫爆破顛覆的時候,有關的優勢會被龍市世界所接收,從而進一步壯大。而市場周期進化,龍市亦比牛熊市更快更密,這個就是樓價升幅比量化貨幣率更高的原因。

當然,香港樓市辣招是否在追隨龍市上取足一百分?還有一個美中不足就是置業率在實施樓市辣招後,由52%降到48.5%,進步率不及內地,原因是香港樓市辣招在按揭方面對換樓自住的人收得太緊,自然令二手放盤量大減,令受惠龍市的人也有所折扣。放寬一換一的換樓按揭,可增加二手市場的放盤量,更可增加社會的置業比率,從而減少社會的貧富懸殊。