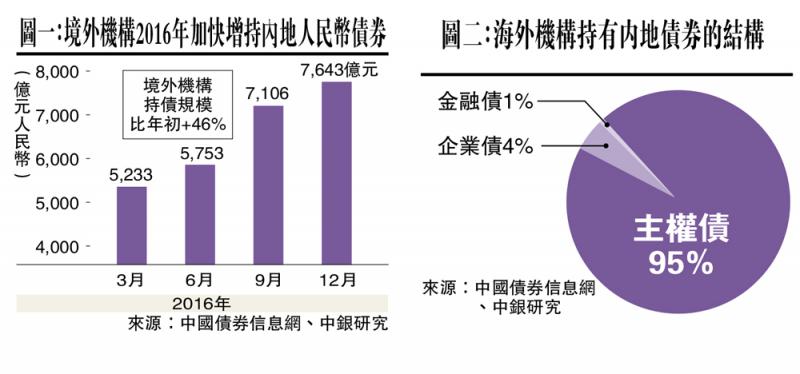

2016年10月1日人民幣加入特別提款權(SDR)官方儲備貨幣籃子正式生效以來,在央行類投資者帶動下,境外機構增持內地人民幣債券明顯提速。根據中國債券信息網提供的數據,截至2016年12月,境外機構持有內地債券的規模達7643億元(人民幣,下同),較第三季末的7106增加約8%,與首季末的5000多億元增幅更達46%。從下圖一可見,下半年境外機構增持債券的速度明顯較上半年更快。/中銀香港策略員 羅羽庭

雖然,境外機構持債規模與內地整個債券市場約62萬億元的規模相比,仍僅佔1.2%,遠低於其他新興國家的比例。在東南亞,去年外資持有印尼境內債券的佔比達58%、馬來西亞則有34%。對中國來說,若要吸引更多境外投資者進入市場,國際性債券指數納入內地債券實屬關鍵。

海外機構對內地債券風險胃納仍保守

人民銀行繼2015年中允許境外央行和主權類機構投資境內銀行間債券市場後,在2016年2月進一步向私人界別的海外機構投資者敞開大門,允許符合條件者(包括境外商業銀行、保險公司、證券公司及基金管理公司等)投資境內銀行間債券市場,取消了額度限制及簡化管理流程。

雖然此舉意味當局已全面開放銀行間債券市場予所有境外投資者,是促進人民幣國際化的重大舉措,但由於大部分境外投資者仍不熟悉國內債券市場,關注二手市場的流動性、信貸評級和信貸風險等,他們在投資規模上仍相當審慎,風險胃納亦較保守。

從去年底境內債券市場的投資結構可見,海外機構在境內持有的債券幾乎全都是主權債,包括國債和屬半主權類的三家政策性銀行(國開行、進出口銀行、農發行),佔比高達95%,企業債和金融債(包括商業銀行的普通債和資本工具等)則分別只4%和接近1%。事實上,與一年前相比,海外投資者的風險偏好更趨保守,2015年底主權債佔比為89%,當時他們較願意投資企業債(佔10%)。相信這與去年企業債違約事件頻生等不無關係。

納入具代表性的國際指數可提升吸引力

不過,隨着境內市場開放度提高,國際性債券指數納入內地債券,並提供清晰、具代表性和參考性、並可作交易的基準價格,定能吸引更多海外機構進入內地債券市場。

目前,內地雖已有中央國債登記結算有限責任公司編制的中債指數,一直廣為內地投資者採納為業績基準,部分亦成為內地基金產品的投資跟蹤標的,但有關指數或未能完全滿足海外投資者的需求。國際性投資機構對指數有一定的要求,包括由熟悉的品牌及良好聲譽的公司編制指數、透明度高的編制方法、可靠的數據來源及可作交易的債券報價等。此一瓶頸可說已逐漸獲打破。

1月26日,彭博公布旗下「彭博巴克萊固定收益指數(Bloomberg Barclays Benchmark Fixed Income Indices)」的重檢結果,並宣布將推出兩條新的指數納入中國在岸人民幣債券。公告指,推出新指數的部分原因,是人民幣計價的證券未能納入彭博的旗艦基準指數─「全球綜合指數(Global Aggregate Index)」。故創建的其中一條新指數,一併納入「全球綜合指數」及「中國綜合指數(China Aggregate Index)」中政府及政策銀行的債券組成。另一條新的指數則是「新興市場本地貨幣政府+中國指數」。兩者都會在3月1日正式推出。

細看前者(全球+中國的指數)的組成,共有402隻中國的人民幣債券被納入指數,市值約2.8萬億美元,與指數整體市值約49.2萬億美元比較,佔比僅5.9%,但由於「全球綜合指數」的債券組成佔比達44%,亞洲僅佔27.6%,故中國的佔比在亞洲各國當中排第二,僅次於日本的16.1%(見表三)。隨着中國債券市場規模持續擴大,相信中國在此指數當中的佔比將會日漸提高,日後國際投資者接觸中國在岸債券的機會有增無減。

至於「新興市場本地貨幣政府+中國指數」,中國的佔比明顯較大。根據彭博資料,該指數目前市值達3.2萬億美元左右,約有154隻中國債券獲納入,市值1.4萬億美元,佔指數39.3%,是整個指數組成的最大單一國家,遠遠拋離韓國(18%)和巴西(7.9%)。

據了解,彭博建構這些債券指數的時候,旨在提供具透明度和可交易的參考予投資者,並主要透過篩選流動性高的債券、採用市場綜合報價機制和演算法(algorithm)取得有效的債券價格,達到上述效果。

由於是新建構的指數,目前預測追蹤這些指數的資產總額可能言之尚早。但由於彭博巴克萊指數家族本身已有較成熟、被廣泛使用和具參考價值的指數,亦是多隻互惠基金和交易所基金(ETF)的投資追蹤標的,預計新指數推出後不難獲得市場認同,亦不難預期會有不同的金融機構設立基金追蹤新的指數,藉此獲得投資中國在岸人民幣債券的機會。

料可吸引龐大資金流入境內債市

事實上,花旗和摩根大通兩家大型指數編制者早已表示有意把人民幣債券納入其指數內。兩司旗下的「花旗政府債券指數─世界公債指數(Citi World Government Bond Index)」和「摩根大通全球新興市場多元化債券指數(JPMorgan GBI-EM Global Diversified Index)」本身已分別獲全球2萬億美元和1800億美元資金追蹤。中國境內債券若被納入兩指數內,佔比或可分別達20%和10%,預料共可帶來約4200億美元的資金流入境內市場,包括一些被動追蹤指數的基金。至於彭博的兩隻新指數,保守估計可獲約1500億美元資金追蹤,預測在未來三至五年,因這些指數而帶動進入內地債券的國際性資金可高達5700億美元(3.88萬億元人民幣)。

當然,目前在人民幣經歷階段性調整的時刻,私人界別的金融機構對是否進入內地債市或擴大人民幣資產規模應較審慎,但在SDR因素帶動下,全球央行加快增持內地債券已成不可逆轉的趨勢。

人民幣在SDR貨幣籃子中佔比為10.92%,相信全球央行對人民幣債券的增量在未來三至五年有機會達到3300億美元。加上私人界別的投資規模,未來全球人民幣資產配置或增加9000億美元(6.21萬億元人民幣)。以目前內地債券市場規模約62萬億元計,即境外機構(央行類+私人機構)的總投資佔比或由目前不足2%大幅增至接近10%。

以上的變化將有助優化境內債券市場較單一的投資者結構。目前內地債市的投資者仍以商業銀行主導(商業銀行持債總額佔市場規模56%,而基金類和保險機構佔比分別為22%和5%)。同時,海外機構參與度提高可促進整個市場豐富債券產品種類、加快優化信貸評級制度、定價機制及發行人的信息披露和公司治理等,令市場運作逐漸與國際規則接軌,發展更趨成熟和穩健。