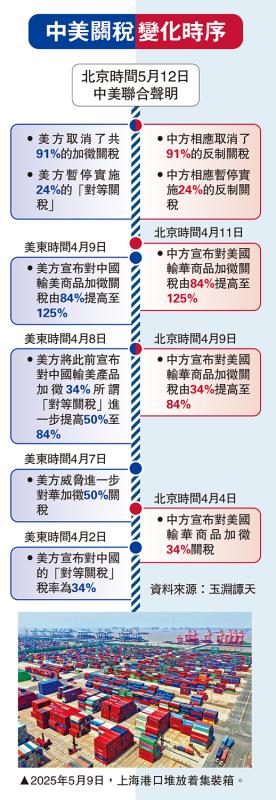

圖:分析指出,美元匯率處於上升周期,但有較大可能因應全球經濟、金融格局之變而頻現顛簸,曲折前行\法新社

——2017年國際金融市場前瞻(上)

文|中銀香港首席經濟學家 鄂志寰

2017年新年伊始,國際金融市場格局之變端倪初現:美國加快回歸貨幣政策正常化步伐,歐洲和日本中央銀行仍面臨程度不等的經濟增長困局,貨幣政策仍將保持寬鬆取態,衝擊三大經濟體貨幣政策平衡,拉大利率差異,推動國際資本重新布局。

在外匯市場,美元匯率處於上升周期,但其上升路徑不會是一路高歌猛進,而有較大可能因應全球經濟、金融格局之變而頻現顛簸,曲折前行。新年以來的幾個交易日,硬脫歐疑慮再次衝擊英鎊走低,以澳元為代表的商品貨幣有所回升,離岸人民幣匯率絕地反擊。顯然,波瀾壯闊的2017年序幕正徐徐拉開,國際金融市場運行將呈現五大變局。

一、利率變局:美歐日貨幣政策差異主導全球資本流動

2017年1月,特朗普將正式入主白宮,其經濟主張和政策效應仍有很強的不可預測性,但政府簡化稅制、降低稅負及擴大基建開支等措施或得以實施。在積極的財政政策帶動下,美國生產性基礎設施支出可能有所增長,推動財政赤字攀升,國際市場油價上行趨勢亦將強化通貨膨脹預期,或成為就業市場之外的新的進一步加息的支持因素,通脹上升預期迫使美聯儲進行預防性加息,年內加息或達三次之多。

但值得注意的是,美國潛在GDP(國內生產總值)增長中樞的下移將從整體上限制美聯儲進一步加息的空間。儘管金融市場對經濟前景轉趨樂觀,但美國實體經濟增長與預期存在一定差距,美聯儲本身也認為美國長期經濟增速僅有1.8%。特朗普新政總體上有利美國經濟表現,但多項促進增長的措施能否具體落實存在變數,未必能在短期內改變低增長的局面。此外,從較長的經濟周期因素看,美國本輪經濟復甦持續時間趨近其歷史最長紀錄,進一步增長空間有限,也將制約利率的上行區間。

歐洲央行此前推出的量化寬鬆和負利率政策成效並不顯著,尤其是負利率對銀行業的經營活動帶來明顯的負面影響,刺激現金需求,並沒有發揮推高通脹的效果。針對經濟增長疲軟的困局,歐洲央行宣布延長量寬期限,同時減少量寬規模。2017年,歐洲央行可能繼續維持基準利率不變,並保持量寬規模基本穩定。

多年來,日本依賴超級寬鬆的貨幣政策支持經濟增長,率先啟動了量化寬鬆並不斷加碼,增加資產購買的對象。目前日本每月購買國債的總額接近其財務省國債發行量,並且成為多間藍籌上市公司的大股東。日本央行已經成為日本國債的主要持有者,以及部分上市企業的持股者,造成債市及股市的扭曲。2017年,日本央行基準利率可能維持不變,央行將繼續通過資產購買以把債息保持在低水平。

三大經濟體貨幣政策分化持續加深,將拉大利率差異,推動國際資本重新布局。

二、匯率變局:美元匯率調整頻率決定全球外匯市場波動方向

外匯市場是流動性最大的市場,美元又是全球主要儲備及交易貨幣,因此,美元利率和匯率的調整方向和頻率是全球金融市場波動的重要變量。

從美元匯率波動歷史看,美國政府所強調的強勢美元並不等於支持美元匯率長期走強。美元匯率處於下行周期的時間長度與匯率的上升周期基本相當;美元指數上升的幅度往往小於下降的幅度,並出現波動中樞下移現象。歷史上的美元匯率大幅度下滑一般都由標誌性事件引起,1985年到1988年的美元貶值直接引發因素是廣場協議,實際上由日圓大幅度升值主導;2001到2008年的美元貶值表面上是911恐怖襲擊事件引起,但其本質上是應對歐元出台所進行的匯率調整。從美元波動頻率看,90年代美元匯率波動幅度小於80年代,2000年以來的匯率波動幅度又較90年代有明顯收縮。

2016年,美國經濟增長動力溫和,美聯儲加息步伐相當緩慢,美元表現曾經反覆,但特朗普勝選後,市場對加息預期驟然升溫。同時,美國核心消費者物價指數在最近一年一直維持在2%或以上,通脹存在上升壓力,市場對美聯儲加息預期逐漸鞏固。美國貨幣政策方向與主要央行背馳,將支援美元匯率繼續走強。2017年的加息預期升溫將支持美元保持強勢,但其上升路徑將不會是一路高歌猛進,而有較大的可能因應全球經濟、金融格局之變而頻現顛簸,曲折前行。

疑歐派在歐洲的崛起可能對歐元匯率帶來新的壓力。從經濟基本面看,歐元區經濟持續溫和復甦,貨幣政策保持穩定。2017年,歐元的貶值壓力,除了來自經濟表現和貨幣寬鬆,更是地緣政治風險的表現。在疑歐派的衝擊之下,歐元來年兌美元或跌近甚至跌穿一算。

英鎊繼續受脫歐進程影響,硬脫歐疑慮再次衝擊英鎊走低。英國經濟復甦能力僅次於美國,其GDP增速領先於大部分發達經濟體。但脫歐公投結果對英鎊造成沉重壓力,英鎊兌美元匯率重挫至三十一年低位,是2016年表現最差的主要貨幣。2017年,英國與歐盟談判經歷漫長波折,「硬脫歐」風險時有增加,其最壞的時候可能還沒有過去,預計英鎊匯率相對波動,仍有貶值空間。

超寬鬆非傳統貨幣政策推動日圓走軟。日本央行大規模量化、質化寬鬆,以及負利率政策,扭曲了當地金融市場運作,對日圓持續形成壓力,預計2017年日圓匯率仍面臨較大的貶值壓力。澳、紐、加元等商品貨幣或隨環球經貿的復甦有所反彈。澳元、紐元、加拿大元是成熟國家中主要的商品貨幣,走勢與商品價格表現關係密切。如果商品可以告別長期熊市格局,澳紐加元的匯率可能獲得一定的支持。