恒生指數過去一周呈整固格局,受制於10天線水平,預料於22000有初步支持。恒指全周累跌187點,主板日均成交縮減至668.6億元。美國加息預期升溫,美匯強勢,人民幣貶值壓力加大,離岸人民幣首次跌穿6.91水平,加上有傳深港通會延遲於下月推出,均影響大市氣氛。

至於外圍方面,下周美國聯儲局將公開市場委員會會議紀錄,美國亦會公布耐用品訂單及新屋銷售等數據。預期下周恒指於22000至22800點上落。

是次建議股份為航運股。

當選美國總統的特朗普,其政綱包括貿易保護、加關稅等不利航運股的措施,不過航運股近期不跌反升,除了是因為臨近年尾航運業旺季外,市場普遍預期特朗普的貿易保護措施未必能實行,加上航運業為周期性行業,行業經歷一段時間的低潮後,近期受惠全球PMI有回升跡象,以及商品價格做好,相信將對相關航運股有利。

中國遠洋前景不俗

反映航運業興衰的波羅的海乾散貨指數近日持續做好,錄得連漲11日並突破1200點關口,主要受到鐵礦砂運送需求持續升溫帶動。

受惠產出及新訂單擴張加速,摩通十月份全球製造業PMI升至52水平,為兩年來高位,在31個國家中有22個的PMI錄得改善,製造業環境轉好,預示未來全球貿易量亦改善。

另一方面,市場預期未來幾年船舶供應量可逐步放緩,料有助緩解散裝市場運力過剩的情況。

中國遠洋(01919)獲母公司注入境外航運業務,包括中遠希臘70%股權、中遠海運集運烏克蘭90%股權等,涉及8111萬元。公司股價連升多日後市場趁好消息出貨,但長線業務前景不俗。

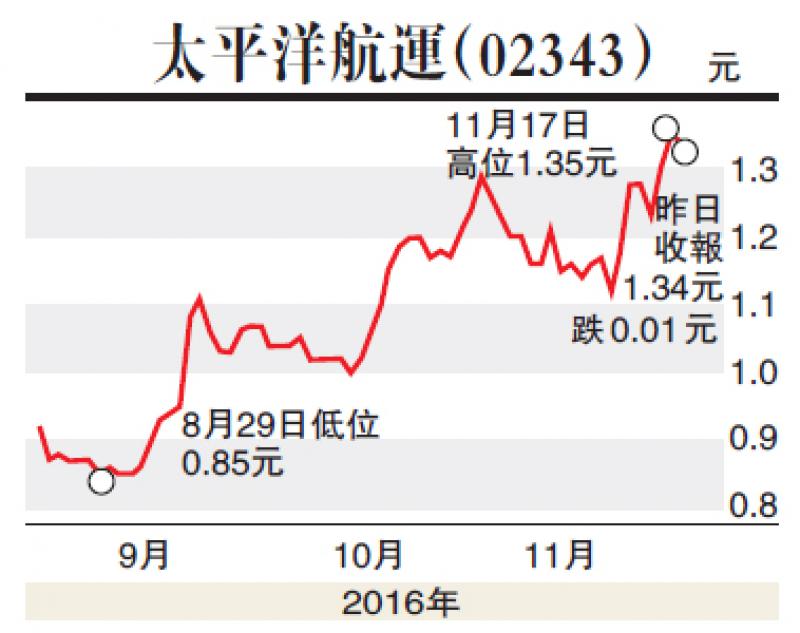

同時,太平洋航運(02343)走勢強勁,升穿10月份阻力,料走勢可進一步轉強。

(筆者為證監會持牌人士及筆者未持有上述股份)