文|興業銀行首席經濟學家、華福證券首席經濟學家、興業研究副總裁 魯政委

隨着房地產新開工和銷售指標從今年4月份開始雙雙回落,房地產投資迎來階段性拐點。歷史數據顯示,房地產投資存在着「大小年」的規律。於是,不少機構認為明年房地產投資將放緩,其對經濟的負面影響將由基建投資來對沖。

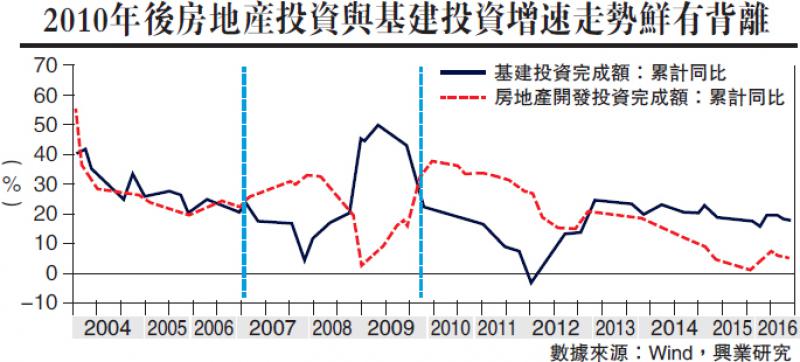

上述邏輯似乎在理論上是成立的,但事實卻是,只有在2007-2009年基建投資對房地產投資表現了出明顯的逆周期特性。(配表中兩條虛線之間的時期)自此之後,這種基建緩衝房地產投資的狀態就表現得並不明顯了,甚至還表現出了一定的正相關性。例如,2013年初和2016年初的兩波房地產投資增速的反彈,都伴隨着基建投資增速的反彈,之後兩者拐點的出現也十分默契。

賣地支撐基建投資

具體來看,我們首先比較兩者月度數據的走勢,發現在2010年2月至2016年9月之間74個月份中,房地產投資和基建投資增速變動方向相同和相反的月份分別有36個和38個,幾乎相當。換言之,兩者月度數據的走勢並無顯著的關係。再比較兩者年度數據的走勢,我們發現在2011-2016年期間,除2012年以外,房地產投資和基建投資增速的變動方向都是一致的,說明2010年後基建投資在一定程度上是順房地產周期的。那麼,如何解釋上述現象?

基建投資是由財政政策驅動的,而財政資金不僅來自於預算內公共財政收入,還有很大一部分來自政府性基金收入(其中主要是賣地收入)。截至2016年9月,國有土地使用權出讓金佔地方政府收入(政府性基金收入與地方本級財政收入之和)的25%。與財政收入中很大比例最終需要被用在剛性的「吃飯財政」(維持政府日程運行)上不同,政府性基金收入可以主要用於建設項目。因此,通過土地財政的渠道,政府賣地收入的增速在一定程度上影響基建投資的增速。從年度數據看,基建投資增速與100大中城市土地成交總價增速確有正相關關係。

政府的賣地收入與房地產投資的景氣程度密切相關。數據顯示,100大中城市成交土地總價增速與房地產投資增速的走勢基本一致。既然如此,基建投資在一定程度上順房地產周期的現象就不難理解了。當房地產處於上行周期時,政府賣地收入增速上升,對基建投資產生支撐作用。相反,當房地產處於下行周期時,政府賣地收入增速下降,對基建投資形成一定的拖累。

展望2017年,在預算赤字難以顯著增加、實體經濟又亟需減稅的情況下,要想對沖房地產所形成的投資下滑,恐怕就不得不更多依賴貨幣政策與財政政策之間更為深度的融合,除PPP之外,更大規模的PSL(抵押補充貸款)恐怕不得不為。