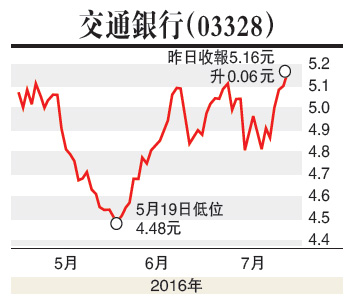

歐洲局勢不穩,觸發環球寬鬆政策憧憬升溫,令近期資金流入亞洲區定息資產及高息股。同時,內地六月製造業PMI以及近期的通脹數據均低於預期,令下半年放寬貨幣政策的空間增加,下調存款準備金的預期正在升溫,相信國企指數成份股中具較高息率的交通銀行(03328)可獲市場注目。

交通銀行為五大國有銀行之一,業務範圍涵蓋商業銀行、證券、信託、金融租賃、基金管理、保險、離岸等綜合性金融服務。集團今年首季利潤僅輕微增長0.5%,持續表現持平。面對內地宏觀經濟放緩,以及淨息差持續收窄,料短線盈利大幅扭轉向上的機會不高,且貸款減值損失趨向上升。

惟是交行富有改革創新色彩,過去為首家引入境外戰略投資者的銀行,未來有望以較積極的方式進行業務結構調整,助其於經濟結構轉型的環境中保持穩定表現。

去年六月,國務院同意交行實施深化改革試點,主要包括深化內部經營機制改革及經營模式的轉型,料有利其拓展業務新領域及提高營運效率,從而推動中間業務的增長。

交行目前息率約6.3%,相信可受惠市場對寬鬆政策的預期。同時,該股亦可望受惠於近期資金追捧改革概念股的形勢。本周內地將公布第二季經濟增長數據,與經濟關聯度高的內銀股將趨向波動,建議4.9元買入,目標價5.40元。

(本人為持牌人士,並沒持有上述股份)