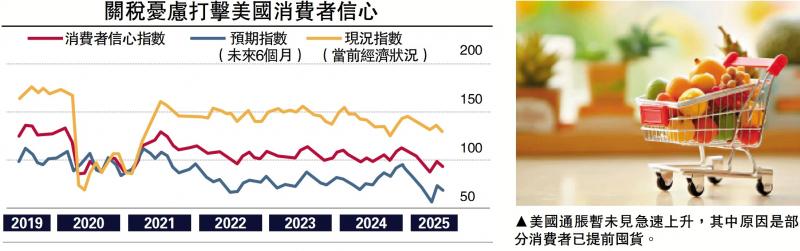

圖:美國通脹暫未見急速上升,其中原因是部分消費者已提前囤貨。

通脹趨勢平穩而就業數據惡化,目前美國經濟「滯」的風險要遠高於「脹」,這也刺激了市場關於年內降息幅度的預期。我們應該怎樣評估美國的通脹走勢?聯儲內部不和諧聲音又是出於何種原因?

美國5月CPI同比增速升至2.4%,為近4個月來首次上升,但仍低於市場預期的2.5%,並處於2021年以來低位。這亦反映出關稅戰對美國通脹影響尚不明顯,背後原因主要來自三個方面:

商品漲價動力不足

一是需求端,居民部門消費前置抑制了商品漲價空間。事實上,早在去年美國大選期間,美國家庭就在積極囤貨、以防特朗普當選後兌現關稅承諾。隨着聯邦政府發動關稅戰,美國消費者信心指數持續走低,意味着購物需求下降。如本月公布的「世界大型企業聯合會消費者信心指數」超預期跌5.4點至93,衡量當前經濟狀況與未來6個月預期的分類指數均出現下滑(見配圖)。

二是供給端,零售企業選擇壓縮利潤以承擔關稅成本。沃爾瑪此前曾表示,受關稅政策影響,準備上調部分商品在美售價。但很快遭到美國總統特朗普發文抨擊,認為沃爾瑪過去利潤豐厚,理應自行承擔關稅成本。相信多數美國商家都會被迫「吸收」價格上漲壓力。

三是出口借道,中國商品或經由低關稅國家再流向美國。中國海關總署統計顯示,今年前5個月,中國對英出口的智能手機和電腦分別增長26%和11%,而對美出口的同類產品則分別下降18%和25%。特別是美國正式取消了對中國小額包裹的免稅待遇後,跨境電商增加了對歐洲的銷售額度,其中不乏轉口貿易的案例。

綜上所述,加徵關稅對美國通脹的傳導甚微,主要是供需兩端都受到抑制因素擾動,而中國出口商也在拓展低成本流通渠道。不過,聯儲主席鮑威爾對於降息仍然謹慎。他近期的表態主旨較為一致,就是需要更多時間觀察關稅對數據的影響。「寧可選擇緩慢而正確的貨幣政策,也不願選擇快速而錯誤的貨幣政策。」

尋覓鮑威爾接任者

鮑威爾的態度顯然無法令特朗普滿意,其日前在北約峰會上透露,已有3到4位候選人可能接任鮑威爾的職位。媒體猜測主要人選包括美國財政部長貝森特、前任美聯儲理事沃什,以及現任美聯儲理事沃勒。

雖然資本市場對於貝森特格外青睞,但筆者認為可能性最低。事關貨幣政策獨立性的聲譽,此前未有官員同時兼任財政部與美聯儲。歷史上,保羅沃克與耶倫在上述兩個部門有過任職,惟均不在同一時期。

理論上沃什的概率更大。筆者5月1日撰文《「影子聯儲主席」浮出水面》指出,沃什家族與特朗普淵源頗深。而特朗普在第一總統任期(2017年)就考慮過提名沃什擔任美聯儲主席,但當時共和黨建制派在華府佔據一定話語權,最終推動鮑威爾上位,也成為特朗普最為後悔的人事決定。

有趣的是,沃勒近期表現十分活躍,甚至明確呼籲應該在7月啟動降息。作為特朗普任命的聯儲理事,沃勒的「激進鴿派」言論多少有向白宮獻上「投名狀」的意味。與地區性聯儲銀行行長相比,聯儲理事的觀點影響力更大,有助於引導市場降息預期,這無疑會為沃勒角逐聯儲主席加分。