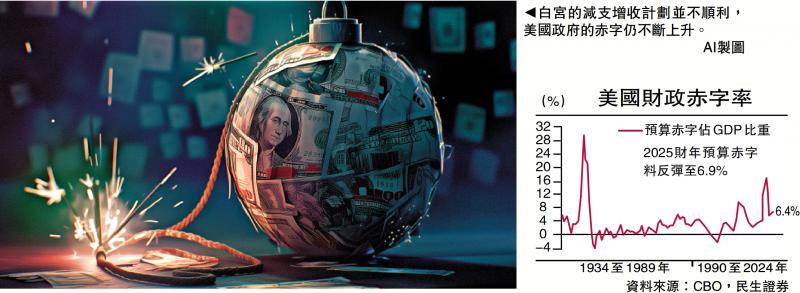

圖:白宮的減支增收計劃並不順利,美國政府的赤字仍不斷上升。/AI製圖

推動美國國內減稅法案落地,是特朗普「二進宮」後的核心政績目標,但在DOGE(政府效率部)減支與關稅增收均不順利的背景下,貿然減稅只會大幅拉升聯邦政府的赤字率,並階段性動搖市場對於美元資產的信心,投資者須警惕美國股債匯三殺的反覆上演。

被特朗普稱為《美麗大法案》(Big,Beautiful Bill)的舉措,主要延續了其在2017年執行的減稅政策,並涵蓋了稅制改革、醫療削減、移民執法與國防增強等多重目標。此前美國民主黨已明確表示將抵制該法案的通過,而在共和黨內部也出現不少反對聲音。其中,財政保守派認為先要看到財政支出的大幅壓縮,溫和派則擔心削減醫療福利會失去選民支持。

從《美麗大法案》的操作流程來看,減稅措施前置而削減支出後置。這將導致聯邦赤字前半程走高,後半程才能緩慢收縮,無疑會帶來嚴重的債務壓力。據國會兩黨聯合稅收委員會估計,該法案將在十年內增加3.72萬億美元的財政赤字。

減支增收均不理想

特朗普當然知道延續減稅所付出的代價,在其疾風暴雨般的百日新政中,哪怕忍受股票市場的劇烈波動,也要為政府債務問題「拆彈」。筆者3月22日撰文《遠離美股 特朗普變身「美債總統」》就指出,理解白宮政策邏輯須從美債入手,縮減財赤是當前的優先任務,實為接下來的減稅法案創造條件。

但殘酷的現實是,白宮的減支增收計劃都不順利。馬斯克領導下的DOGE,雖然努力裁撤政府崗位、科研撥款,但對聯邦整體開支的影響只是九牛一毛。甚至在特朗普完全執政的2月份,政府赤字(3070億美元)反而高於去年同期的水平(2962億美元)(詳見4月3日撰文《馬斯克變法為何難以成功》)。而在關稅徵收方面,白宮迄今未有達成一次真正的全面協議(Comprehensive Deal)。即便假設美國政府最終向所有進口國多徵10%的基礎關稅,理論上也只能帶來3296億美元的額外稅收(以2024年進口額作為基數)。若考慮到本國進口總額出現下降,以及貿易國可能的報復性關稅,美國的關稅增收很難填補上減稅帶來的財政窟窿。

美國財政部長貝森特上任之初曾提出過「333」計劃,包括把原油日產增加300萬桶、GDP增長拉升至3%、到2028年赤字要削減到3%。如果《美麗大法案》最終成行,今財年的預算赤字料反彈至6.9%左右,無疑與市場預期背道而馳。

信用評級多次下調

正是基於債務規模與利息支出的不可控,上周五(5月16日)盤後,穆迪宣布將美國主權信用評級從Aaa下調至Aa1。穆迪在聲明中警告,若特朗普稅改法案延續,2035年聯邦政府的利息支出將佔財政收入的30%(目前為20%)。

美債市場近期迎來大跌,30年國債收益率多次站上5厘,10年期收益率也升至4.5厘。歷史經驗表明,每當10年期美債收益率超過4.5厘,美股市場都將迎來一波顯著回調。

諷刺的是,2012年特朗普曾在推特上聲稱「如果美國再被下調信用評級(2011年標普調降評級),那是因為奧巴馬的領導能力太差」,還表示「我們正走向一場災難,而奧巴馬正引領我們走向錯誤的方向」。