圖:蜜雪集團(02097)

蜜雪集團(02097)核心競爭力在於端到端的供應鏈整合:一是垂直整合優勢:核心原料100%自產,60%以上食材自主供應,規模採購使檸檬、奶粉等成本低於行業10%至20%;二是物流網絡覆蓋:97%內地門店實現12小時冷鏈配送,海外建立4國本地倉儲,支撐單店日均出杯量達500+的高周轉需求;三是綠色轉型:光伏發電、包裝減重30%等舉措響應ESG趨勢,降低運營成本的同時提升品牌價值。這種「規模─成本─定價」的正向循環,使其在6元人民幣價格帶形成絕對統治力;四是文化軟實力:雪王IP衍生出動畫、電影及特色商品,品牌情感認同形成護城河。2024年《雪王之奇幻沙州》播放量破億,其「萌經濟」效應降低獲客成本至收入佔比0.9%,遠低於同業。

蜜雪集團正在複製茶飲的成功路徑至咖啡賽道。旗下品牌「幸運咖」憑藉5元至8元人民幣的定價快速滲透低線市場,2024年躋身中國現磨咖啡TOP 5。海外擴張更具戰略意義—東南亞門店已佔當地現製茶飲35%份額,單店收入為中國的1.5倍,且毛利率更高。券商測算,中期內蜜雪在內地門店可達6.9至8萬家,海外擴容至1.9萬家,幸運咖則具備萬店潛力。

膺全球最大現製飲品連鎖品牌

截至2024年末,蜜雪集團於全球門店總數已超越星巴克(US:SBUX),成為全球規模最大的現製飲品連鎖品牌。原因是蜜雪集團對下沉市場的精準卡位,通過加盟模式與極致供應鏈效率的結合,蜜雪集團構建起龐大的商業網絡,形成難以複製的規模壁壘,相較奈雪的茶(02150)、瑞幸(US:LKNCY)等品牌,蜜雪集團在下沉市場的定價權與抗周期性更具吸引力。

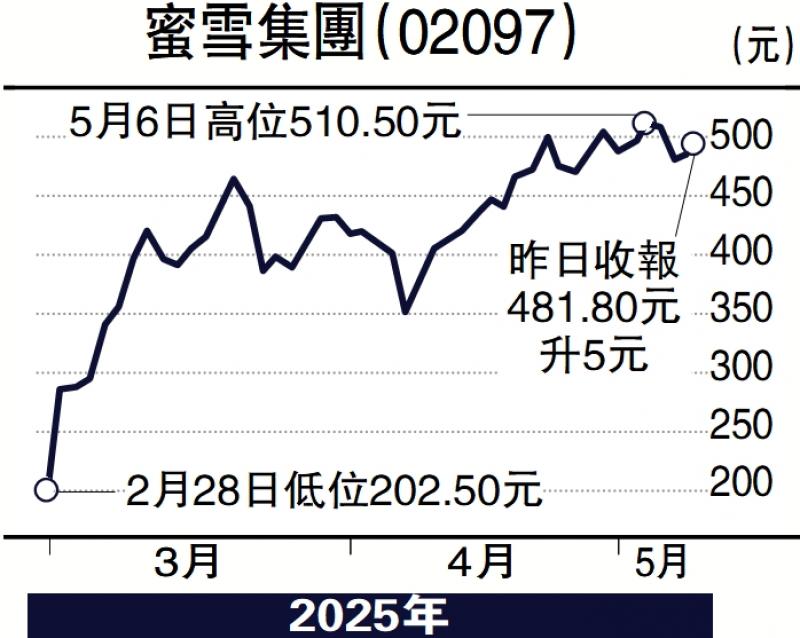

自2025年3月港股上市以來,蜜雪集團股價便持續攀升,由上市低位256元計,已累漲近1倍,市值現已接近2000億元。若看好蜜雪集團能夠於中長線保持以上的各種優勢的話,可部署10天線487元買入,以不跌穿20天線為前提下作中長線持有。

(作者為富途證券高級策略師、證監會持牌人士,並未持有上述股份)