圖:騰訊(00700)

騰訊控股(00700)已於3月19日發布2024年第四季度業績,收入達1724.46億元(人民幣,下同),按年增長11.1%;非國際財務報告準則(Non-IFRS)淨利潤553.12億元,按年增長29.6%,接近市場預期上限。

分業務看,遊戲業務表現亮眼:受益於《無畏契約》《金鏟鏟之戰》等長青遊戲的穩定貢獻及新作《地下城與勇士:起源》的發力,國際市場遊戲收入按年增長15%至160億元,本土市場遊戲收入增長23%至332億元;廣告業務收入按年增長17%至350億元,主要得益於視頻號商業化提速及AI推薦技術的應用;雲服務AI相關收入接近翻倍,成為新增長點。值得關注的是,騰訊全年研發投入達707億元,資本開支按年激增2.21倍至767億元,主要用於AI算力基建與模型研發。管理層表示,2025年資本開支佔比將進一步提升至收入的「低兩位數百分比」,顯示對AI戰略的堅定投入。

騰訊正加速構建「自研+開源生態」的AI體系。自研混元大模型已迭代至T1和Turbo S版本,接入700多個內部場景,並與DeepSeek合作推出的雙模引擎(混元+DeepSeek-R1),已應用於元寶AI助手、微信生態及騰訊文檔等產品。截至2025年第一季,元寶MAU達4164萬,躋身國內AI應用前三,並於4月正式入駐微信聊天界面,支持公眾號解析、文檔處理及日常交互,標誌着微信生態向「AI操作系統」升級。在產業端,騰訊雲推出大模型知識引擎,率先接入MCP插件生態,覆蓋邊緣計算、位置服務等場景。汽車領域方面則與SoundHound AI(SOUN.US)合作將對話式AI整合至騰訊智能座艙解決方案,提升車載語音交互體驗。

今年回購至少800億

儘管騰訊於AI驅動廣告變現效率提升、雲業務重估、混元大模型與產業場景深度融合及微信生態戰略下開啟新的增長曲線,但仍需應對以下挑戰:首先,遊戲行業競爭加劇,新品成功率承壓;其次,雲服務面臨阿里(09988)、華為的激烈份額爭奪;最後,海外合規與本地化運營成本上升。公司同時通過回購提振市場信心,2024年累計回購171億港元,2025年計劃回購規模不低於800億港元。

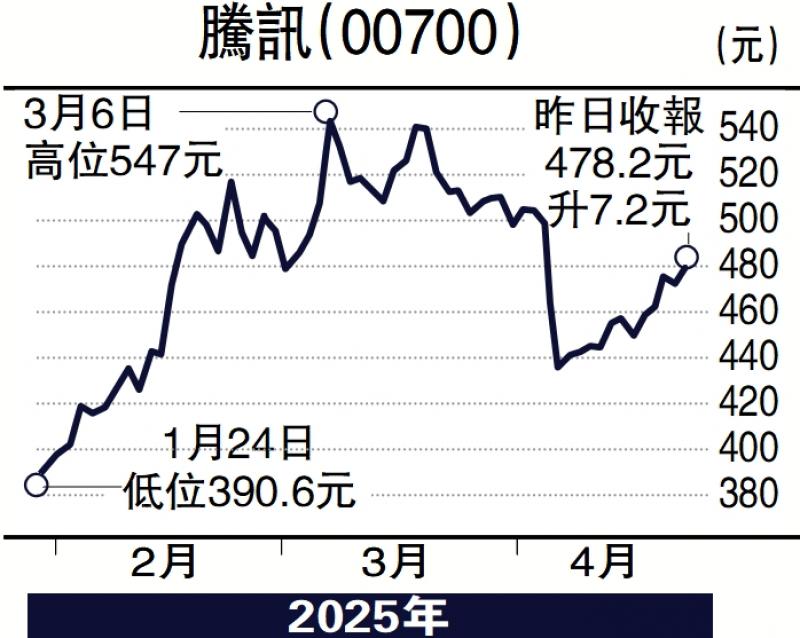

股價走勢方面,騰訊控股於近日低見419港元之後便企穩展開反彈,已收復多條移動平均線。若看好騰訊未來AI生態體系的話,可於10天線452港元買入作中長線持有,可先上望至今年3月高位547港元,跌穿400港元止蝕。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)