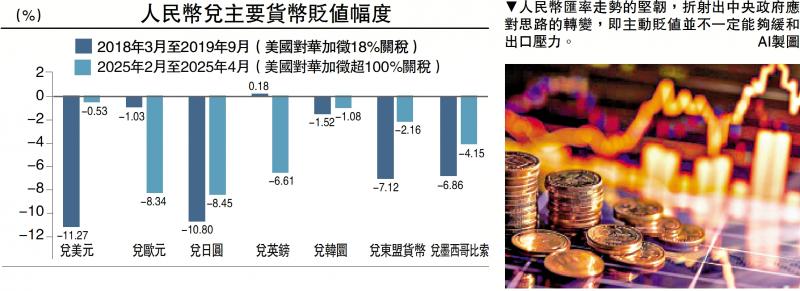

圖:人民幣匯率走勢的堅韌,折射出中央政府應對思路的轉變,即主動貶值並不一定能夠緩和出口壓力。/AI製圖

相對於首輪中美貿易戰時期,今次人民幣展現出強大韌性。而在關稅戰中保持匯率穩定,其實更加有利於中國獲得主動權。貨幣政策方面,短期內降準的可能性更高,降息則要視美聯儲寬鬆操作而定。

由於美國「對等關稅」政策的大超預期,曾引發人民幣匯率的劇烈波動。4月8日,人民銀行將匯率中間價設定在7.2038水平,為2023年9月以來最低水平;離岸人民幣盤中跌破7.40關口。4月9日,人民幣在岸即期匯率盤中最低跌至7.3506。但隨着美元指數繼續走弱,人民幣匯率反彈,筆者此前判斷的7.35「底線」依然牢固。(詳見1月11日撰文《美債反常 美股高危》)。

貶值並非利於出口

形成強烈反差的是,2018年開始的首輪貿易戰,導致人民幣兌美元出現兩位數貶值(見配圖)。目前匯率走勢的堅韌,折射出中央政府應對思路的轉變,即主動貶值並不一定能夠緩和出口壓力。

眼下中國製造業已深度融入全球產業鏈之中,國內廠商以美元計價進口原材料,以人民幣計價出口商品,屬於「兩頭在外」的生產銷售模式。人民幣貶值雖然有利於出口,但同時也提高了進口價格,影響因素會相互抵銷。說到底,中美外貿競爭的關鍵指標是「供給可替代性」。

當然,在超高關稅水平之下,匯率的邊際作用非常有限。何況,人民幣若主動大幅貶值反而會引發外資出逃,為中國經濟帶來更廣泛的負面影響。考慮到中國正與非美國家協商貿易事宜,人民幣貶值不利於全球反美關稅統一戰線的建立。

值得關注的是,近期外資配置人民幣債券的熱情高漲。據中債登數據顯示,3月境外機構增持中國國債364億元(人民幣,下同),託管量升至約2.06萬億元。另據上清所數據,境外機構3月增持同業存單1411億元,持有規模升至1.28萬億元,創下歷史最高紀錄。

外資機構的跨境套利操作如下:先是通過外匯掉期交易,在即期市場賣出美元、買入人民幣,再利用換得的人民幣購入中國同業存單,從而獲取較高的利息收益。當同業存單到期後,機構再按照之前外匯掉期約定的匯率換回美元。

幣策堅持以我為主

上述交易隱含了境外機構對於人民幣資產升值的預期。隨着人民幣的跨境支付、投融資、儲備等國際貨幣功能逐步增強,已成為全球第四大支付貨幣和第三大貿易投資貨幣。外匯管理局數據顯示,3月份以人民幣發生的跨境收款和付款分別高達約2.7萬億和2.5萬億元,雙雙創下歷史新高。折合美元計算,人民幣在全幣種跨境收付款總額中的比重超過了2023年8月創下的前高,達到54.3%。

此外,4月份的中央政治局會議上,在貨幣政策方面表述突出「以我為主」。筆者預計短期內或實行降準操作或加大買斷式逆回購的力度,降息的時點還須關注美聯儲動向,增量政策的窗口期取決於出口數據的走向。