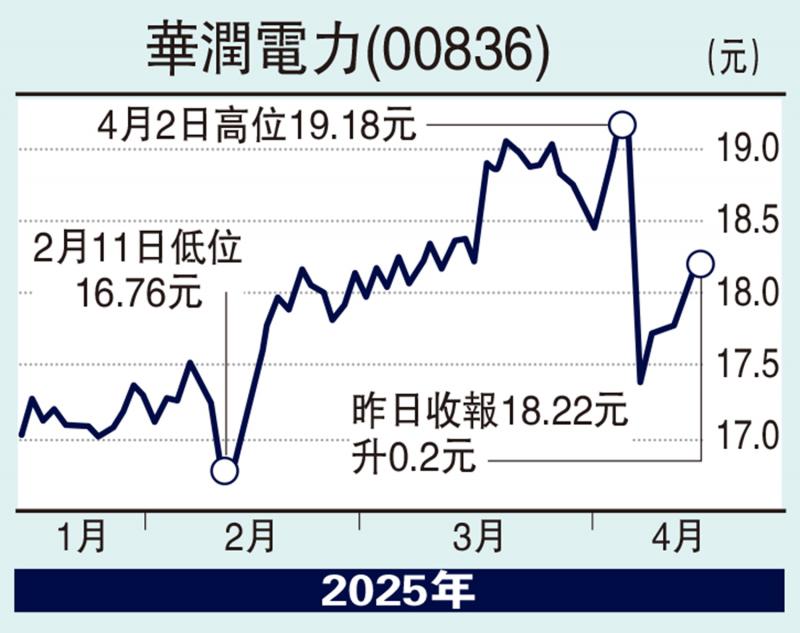

圖:華潤電力(00836)

美國關稅大棒仍未落下,建議投資者還是以防禦為主,增加防守性股份持倉佔比,可關注受經濟政策環境波動較小的公用類公司,在宏觀環境不明朗的情況下,電力及公用事業板塊憑藉需求剛性、現金流穩定、政策護城河等特性,屬於理想的防守型投資,華潤電力(00836)作為兼具火電盈利修復確定性及新能源高成長潛力的龍頭,在關稅擾動與經濟轉型的雙重變局中,具備「攻守平衡」價值。

在貿易緊張局勢和經濟放緩中,仍看到電力股基本面的高度穩定性及確定性,其中潤電在收益率上具備更大確定性及更好的營運效率,並將繼續受益於煤炭價格下降。潤電的發電利用小時數一直領先於同業,因此享有更高的盈利能力。

2024年公司火電業務得益於煤價的下降,燃料成本下降6.8%,盈利能力得到進一步修復。公司預計2025年單位燃料成本再降7%至8%,標煤單價可能跌破每噸900元人民幣,對沖部分火電年度長協電價下降影響。隨着2026年容量電價執行標準上調,還將為公司進一步提供穩定現金流,按照現有規劃,2026年公司容量電價收入規模有望達到60至70億元人民幣的規模。

但公司憑藉大量新增裝機帶動可再生能源售電量同比增長19.2%,對沖了部分電價下降的影響。公司目前項目儲備充沛,在建風電裝機9856兆瓦,在建光伏裝機8861兆瓦,2025年目標新增裝機10吉瓦。公司項目集中在中東部地區,市場化電價水準高,綠電需求旺盛,未來新能源項目盈利能力有望得到一定保障。

中國電力需求增長具強韌性

2024年全社會用電量增速預計達6%至7%,顯著高於天然氣需求(受工業出口疲軟拖累)。潤電新能源裝機則受益於中國能源自主戰略,受國際貿易摩擦直接影響有限,成為宏觀不確定性中的理想配置標的,此外,投資者還需關注潛在的中美貿易談判及中國寬鬆政策的加碼對整體市場的提振。

(作者為獨立股評人)