圖:泡泡瑪特(09992)

隨着內地年輕一代消費能力的崛起和對精神消費的追求,且與發達國家相比,人均消費仍處於較低水平,內地的IP衍生品市場將迎來巨大的增長潛力,預計到2027年將突破1000億元(人民幣,下同),年複合增長率(CAGR)超過20%。從全球市場來看,IP授權商品和服務市場已超過2萬億元規模,潛在增長空間巨大。IP消費的崛起,主要受人口年齡結構、經濟基礎與代際消費觀念的更迭所驅動,其中北美為絕對主力市場,歐亞市場緊隨其後,而東南亞等新興市場的IP消費(尤其是內地)增速均領先全球平均水平。內地國產動漫遊戲流行度有望不斷擴大,依託國產動漫遊戲IP開發的商品亦將迎來蓬勃發展。

拓全球市場 增長勢頭持續

內地最大的潮流玩具公司泡泡瑪特(09992)憑藉其IP孵化和商業化能力,積極拓展全球市場,有望持續保持強勁的增長勢頭。泡泡瑪特專注於基於IP的快消玩具,通過其獨特的IP人物組合吸引了年輕消費者的喜愛。集團擁有超過90個自有或獨家IP,如MOLLY、SKULLPANDA、DIMOO等,這些IP不僅深受消費者喜愛,還具有極高的商業價值。通過與全球知名IP合作,泡泡瑪特進一步拓展了其市場影響力。泡泡瑪特的商業模式不僅限於潮流玩具,還計劃將IP商業化擴展到更廣泛的領域,如主題公園、藝術展覽和數字娛樂,這不僅將為集團帶來新的收入來源,還將進一步提升其品牌價值。

「哪吒」IP擁有巨大的潛力,泡泡瑪特將成為主要受益者之一。隨着電影《哪吒2》票房大賣,也帶起了與電影IP相關的文創產品。《哪吒2》周邊商品的銷售額已經超過了3億元,成為淘系史上最吸金的國產影視IP,泡泡瑪特推出的哪吒系列產品固然也能夠從中受惠。泡泡瑪特在經營IP以及海外擴展方面展現出強大的能力,這將繼續支持集團今年的穩健增長勢頭。預計Labubu作為頂級IP的熱潮將在全年持續,其他標誌性IP亦將持續增長,如CryBaby,正成為下一個爆款IP。

泡泡瑪特2023年收入為63.01億元,其中自有IP收入佔比77%,為主要收入來源;歸母淨利潤10.82億元,2018至2023年收入及利潤複合增速分別為65%及61%,呈現相當高速的增長。2023年內地收入佔83%,港澳台及海外則佔17%,其2023年及2024上半年利潤增速均按年超過100%。

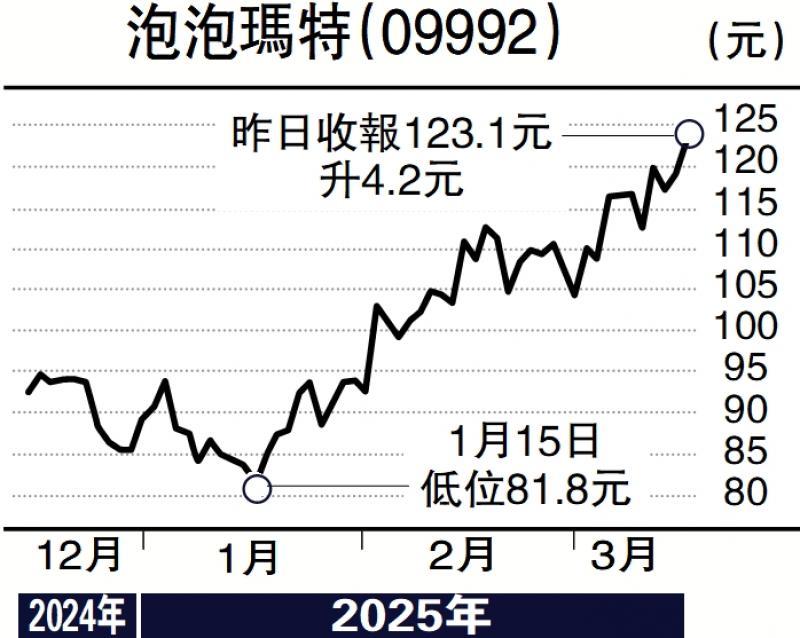

泡泡瑪特主要銷售自主IP的潮玩,憑藉資源風格豐富的IP矩陣、IP挖掘及運營能力,再加上業內布局最廣的線上線下渠道,泡泡瑪特已在內地建立了遠超同業的競爭優勢。且海外業務進入爆發式增長,故此值得中長線持有。股價走勢方面,於2022年10月,股價只處於9.54港元低位,近日已高見121港元,只花了2年多就累升了驚人的11.6倍,如此強勢的股票預計不會有大幅調整,於20天線112港元便可吸納,只要股價不跌穿100天線便可一直持有。

(作者為富途證券高級策略師,證監會持牌人,無持有上述股份)