圖:越秀房託(00405)

歐美疫情日漸惡化,重新實施封鎖的地區數量持續增加,部分資金棄股轉債以作避險,但亞洲地區的爆發跡象似乎仍只屬地區性情況,因此個別亞太區股市的走勢得以跑贏全球。

另外,自許家印同意監管當局派駐工作組以來,可見當局對地產行業的監管態度見明顯轉變,將放寬對地產行業的全盤嚴格監管,且支持優質企業坐大擴展,包括早前銀行間市場交易商協會支持房企發債補充項目資金,近日更與民營國營房企及商業銀行開座談會,要求房企積極兼併各地的樓盤項目,及金融機構基於此等併購積極放貸。因此,杭州第三批集中供地投標大幅回暖,當中三分二的地皮標價觸頂須以抽籤形式出售,反映行業信心及資金情況都明顯改善。

即使內房前景不如以往,但由於其資本密集的特性,人行於年內兩度降準後,近月相關方面的融資放款亦逐漸回升,水緊情況紓緩,有機會帶動整個資本市場好轉。不排除資金會在年頭重新入市,投資者毋須太過擔憂。

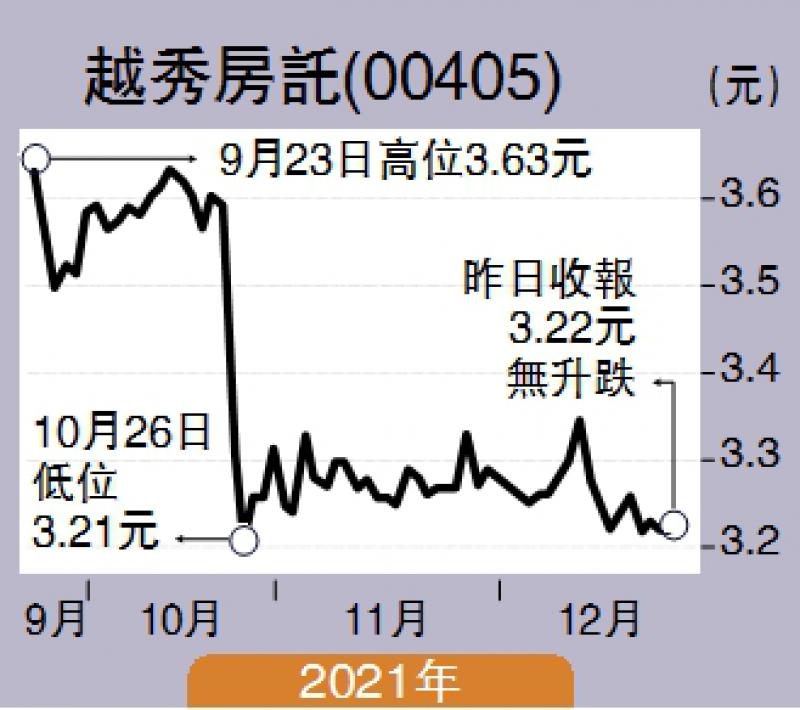

越秀房產信託基金(00405)於12月16日宣布供股,翌日股價仍可收升,一定程度上反映市場對此次供股募資的反應良好。公司透過供股方式進行,不僅有利於擴大公司股東及資本基礎,且同時也將進一步鞏固公司的財務狀況,可謂符合公司及股東的整體最佳利益。是次供股集資用於收購越秀地產旗下越秀金融大廈,是自其2018年收購杭州維多利中心以來,再一次向其資產池注入優質資產,尤其收購的融資成本僅為Hibor+1.3%,疊加租金的長期成長性,以及疫情過後帶來的強勁修復預期,其收益空間有望被進一步放大。

收購完成後,公司的資產組合估值,預計是香港和新加坡上市房產基金所持的中國資產組合中規模最大,收益結構亦更有穩定性,降低越秀房產信託基金從廣州國金中心的收入來源集中度,未來更有資本增值空間,有助公司提高市值及基金單位的整體流動性。其實,越秀房產信託基金這類REITs產品在低息環境中顯得格外吸引,過去16年間旗下資產估值增長10倍,歷史基金分派收益率均在5%以上,其高質量且穩定回報的特性,既能在目前環境中能更好地幫助投資者實現財富增值,流動性又能進一步提升,帶動估值向好。供股認購將於1月頭截止,建議投資者積極參與。

(作者為獨立股評人)