「內循環」、「雙循環」是近期內地熱門經濟話題;其中「內循環」是指充分發揮內地超大規模市場優勢和內需潛力。而事實上,中資企業現時在國際市場的處境甚艱難,內需型企業可說是處於避風港。何況特朗普為求連任美國總統,無人知道他可以做到幾盡,但內需股就不怕美國出陰招。本周會介紹運動用品零售股滔搏(06110)。

國家發改委、體育總局提出,在「十四五」時期繼續推動社會足球場等全民健身設施補短板、強弱項、提質量,運動用品股可說是食正政策風向。談到內地運動用品股,大家會想到安踏(02020)、李寧(02331),這些公司運動品牌股,而滔搏則做零售環節,銷售Nike、adidas、Puma、Asics等國際品牌產品,屬行業龍頭,按2018年數據,市佔率約15.9%。至於行業二哥為寶勝(03813),市佔率11.6%(2018年)。滔搏在2019年由百麗國際分拆獨立上市。自上市以來,外資大行頻密發表唱好滔搏的研究報告。相對地,寶勝上市超過十年,但針對該公司的研究報告卻寥寥無幾。西瓜買大邊。儘管寶勝估值較便宜,筆者卻是介紹滔搏。

先談滔搏的基本面。滔搏截至今年2月底止19/20年度股東應佔溢利僅增4.7%至23億元(人民幣,下同),比對18/19年度盈利增幅53%,差了一大截;這固然是因為疫情的影響。再看該公司19/20年度上半年情況,首六個月賺14.7億元,按年增長21%,相較18/19年度盈利增幅,仍然有一段距離。實事求是,投資者若期望滔搏每年有20%或以上盈利增長,似乎是離地的想法。根據安信國際預測,滔搏今後三年每股盈利為0.42、0.51、0.59元,看法較樂觀,今年度盈利繼續增加,增幅2.7%。

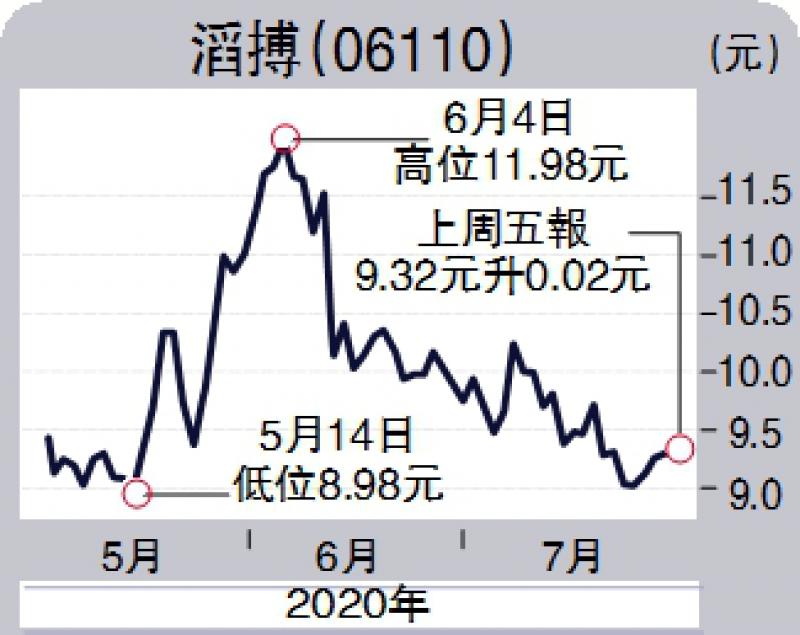

以估值角度看,滔搏上周五收報9.32港元,以安信的預測計,現價預測市盈率達到20倍,PEG超過6倍,估值昂貴;以明年、後年盈利增長情況,PEG約1.2倍,亦不見得吸引。然而,李寧、安踏的市盈率皆超過30倍,所以很難奢望滔搏市盈率會降至12、13倍。筆者個人認為其估值不算吸引,但投資者若想搵內需股,滔搏是一個選項。