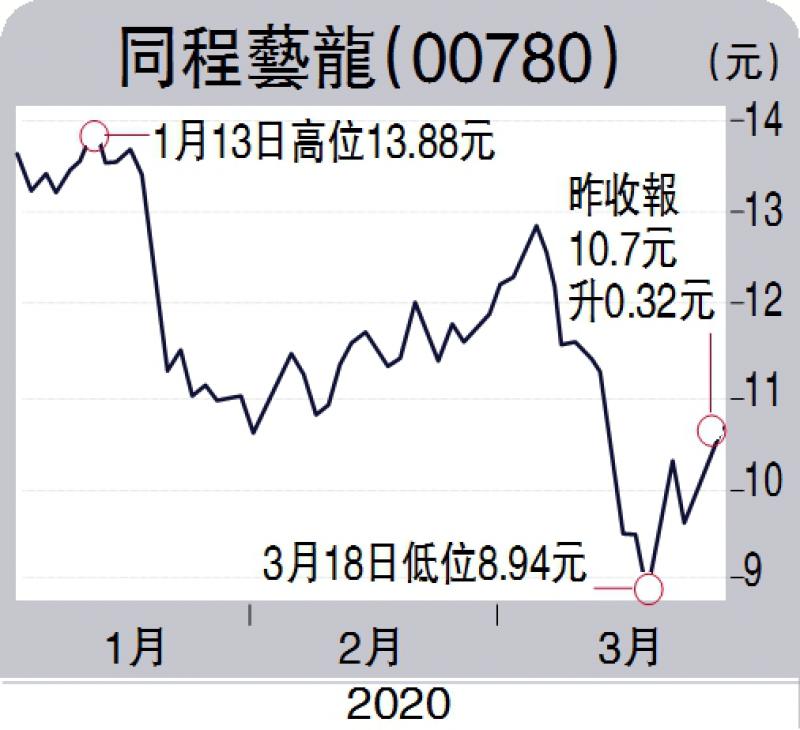

滙豐研究發表報告,同程藝龍(00780)2019第四季度的收入及以通用會計準則計的營運溢利均符合該行的保守預測,但以通用會計準則計的營運溢利則較市場預測低59%,相信是因為市場競爭激烈所致。公司預期今年首季的收入按年跌42%至47%,由於同業攜程亦料會錄45%至50%跌幅,相信這不會令市場感到意外。然而,管理層預計第一季將扭虧,料非通用會計準則計盈利錄5000萬元人民幣,這主要是受惠於成本削減措施。

該行又引述管理層指,對隨後數季的復甦前景感樂觀,因為國內休閒旅遊的需求,尤其是在低線城市的初期復甦跡象已經顯現,而高線城市的防控措施則更為嚴格。雖然在沙士期間國內旅遊曾錄V形反彈,但承認沙士並不是一個很好的參考。公司2月份業務錄80%下跌,但看到3月份跌幅收窄至40至50%。

該行對公司2020及2021年的非通用會計準則盈利預測分別下調32%及7%,以反映疫情的影響,維持「持有」投資評級,目標價由原來的12.1元調低至11元。

摩根士丹利指出,由於同程藝龍首季在市場推廣、員工及其他成本上分別削減40%、20%及30%開支,管理層預料首季業績扭虧。撇除取消訂單的一次性開支最高1億元,經調整盈利料介乎5000萬至1億元人民幣。該行將2020及2021年的收入預測分別下調25%及7%,經調整盈利的預測分別下調38%及15%。由於相信2022年會有較強勁的反彈,因此只將目標價由16元下調6%至15元,維持「增持」投資評級。