市場繼續關注中美貿易談判及英國脫歐的進展。「習特會」傳出變動,兩國元首會面很大機會延遲到4月舉行,對大市造成不明朗因素。中國方面,國務院兩會後公布今年減稅規模較以往更大,估計減稅金額可高達2萬億元人民幣。加上當局通過《外商投資法》,吸引更多外商到國內投資。中國投資環境改善刺激A股急升,昨日港股隨A股造好,上破29000點。

下周有騰訊(00700)、長建(01038)、長實(00001)、吉利(00175)、中移動(00941)等巨型藍籌公布業績,預料將成為市場焦點。恒指周五突破29000點,短期阻力位在29400點。

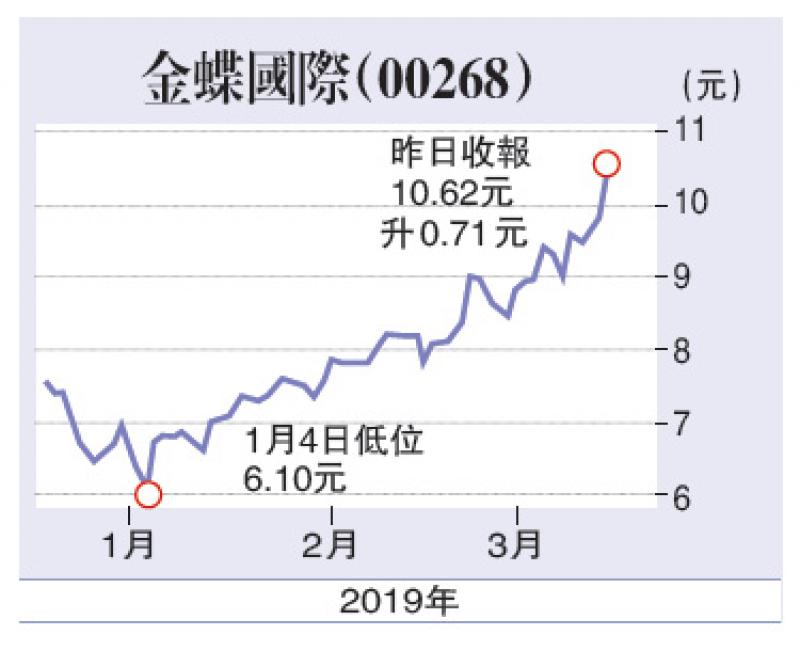

是次建議股份為金蝶國際(00268)。

未來十年將是產業互聯網時代,傳統產業的數碼化轉型將成為藍海。目前,內地眾多雲服務提供商已開啟角逐,金蝶國際在其中佔有重要席位。基於對中國企業管理的深刻理解,以及對企業數字化轉型新趨勢的洞察,集團近年加大力度研發雲計算、大數據、移動互聯網、人工智能等技術,加速升級雲業務的產品及服務,目前轉型「雲管理」戰略已取得進展,為長遠發展奠定基礎。

金蝶國際旗下「雲之家」在2015年用戶數量大幅增加,2018年企業用戶突破350萬家,大型企業付費用戶超過7000家。2016年陸續簽約安踏、樂視、華潤等企業,2018年又簽下溫氏股份、立白集團等大客戶。國際數據公司IDC報告顯示,2018年上半年中國公有雲服務整件市場規模超過30億美元,而在中國企業級SaaS廠商銷售收入報告中,金蝶位列第一;並連續三年在大中型企業市場份額位列第一。

金蝶國際2018年營業額增約21.9%至28億元人民幣;純利按年升32.9%達4.12億元人民幣;毛利為22.94億元人民幣,同比增長22.3%。按業務劃分,金蝶國際目前有兩大業務:企業資源管理計劃業務水(ERP)和雲服務。ERP業務目前仍是營收支柱,佔總收入近七成,集團期望到2020年雲業務收入佔比可增至六成,2019年則期望雲業務收入可增長五成。總括而言,集團業績表現理想,雲業務進展潛力龐大,相信盈利水平將繼續上升。

(筆者為證監會持牌人士及無持有上述股份)