圖:全國社會消費品零售總額增速

「一山飛峙大江邊,風物長宜放眼量。」2025年,中國經濟規模穩定增長和質量有效提升,展現出較強的慣性和韌性。在內外壓力交織下,宏觀政策主動調節,推動內需改善、產業升級和結構優化。

消費恢復成為關鍵動力,服務消費擴張強勁,消費對GDP的貢獻率有望上升。高技術製造投資加速,新質生產力形成提速,成為拉動投資的核心力量。出口市場多元化顯現,「一帶一路」沿線和東盟重要性上升,抵禦傳統市場波動。財政政策重統籌效率,赤字空間用於穩增長和重點支出;貨幣政策保持靈活適度,仍有降息降準可能。

整體來看,中國經濟在多重動能支撐下穩中有進,內生動力持續積蓄,為實現高質量發展夯實基礎。

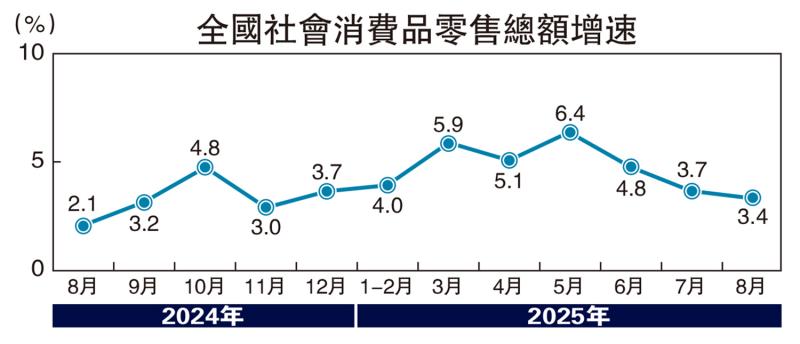

消費為基,復甦漸穩,政策接力托底內需。年初促消費專項行動覆蓋汽車、家電、旅遊等領域,以舊換新補貼推進耐用品替換。社會消費品零售總額和服務零售額穩定增長,節假日出行、旅遊和升級類商品表現突出。消費偏好品質化、多元化,高附加值商品走強,實物商品網上零售表現亮眼。政策明確將提升消費能力、改善環境、擴大供給,穩就業、增收入和社保托底將強化信心。

下半年社零增速有望高於2024年,教育、醫療、文化娛樂等服務需求繼續釋放。養老金提升和補貼擴圍有助於擴大中等收入群體,住房、醫療、教育改革將緩解支出負擔。筆者預計2025年消費對GDP貢獻率可達60%以上,內需有望由被動反彈轉向主動擴張。

創新為核,產業躍遷,動能轉換厚植優勢。在外需波動和傳統動能放緩背景下,新質生產力加速形成。工業增加值穩步增長,其中裝備製造業和高技術製造業的增長高於平均水平。固定資產投資穩健增長,大規模設備更新政策效應帶動設備工器具購置投資大幅增長,高技術製造業中計算機及辦公設備、航空航天器等行業增速更是超過20%。

儘管房地產等傳統領域仍在調整,但是新質生產力為經濟提供了一定的對沖。未來製造業和科技創新投資將是主力,超長期特別國債支持「兩重」建設、「兩新」政策擴圍,高技術投資和製造業技改增速將快於整體,基礎設施投資維持中速增長,房地產佔比繼續回落,經濟再平衡增強韌性。

出口提質,布局優化,結構升級塑造韌性。新質生產力為出口提供支撐,推動結構優化和品牌出海。新能源汽車整車、電池、光伏逆變器、儲能設備出口擴大,在歐美及新興市場份額提升;工程機械、軌道交通、電力設備在「一帶一路」項目中中標增多。中國出口對新興市場依賴上升,對歐美依賴下降,更加多元化的市場分布顯著提升了抗風險能力與韌性。

下半年如果美方維持關稅減讓,將利好對美出口,「搶出口」短期支撐三季度表現;但在高基數下,全年增速或回落至2%至3%。區域重心將更多轉向東盟、南亞、中東、拉美,機電、高新技術及品牌消費品比重上升,勞動密集型產品佔比下行,出口附加值和在全球價值鏈中的地位將提高。

政策為綱,定力顯韌,多措並舉穩定預期。財政政策在穩增長、防風險間平衡,赤字率上調至4.0%釋放穩信號。8月稅收同比增3.4%,專項債加快發行,推進在建項目,並預留政策空間。財政支出結構更加精細化,資源聚焦民生保障、基礎設施補短板和綠色轉型。貨幣政策堅持適度寬鬆,通過降準、結構性工具和流動性調節支持實體經濟,重點投向科技創新、綠色發展和中小企業融資。

年內料降息及降準一次

匯率管理保持市場化,人民幣雙向波動可控。下半年在美聯儲降息和國內通脹溫和背景下,仍存一次降息及一次定向或全面降準空間,推動信用擴張、降低融資成本、穩定預期。政策目標不僅托底內需,也引導資源進入新質生產力領域。

展望下半年,中國經濟將在外部壓力與內部動能的交織中延續溫和復甦態勢。在基數效應減弱與內需持續修復的共同作用下,預計2025年全年GDP增速有望達到5%左右,基本實現預設目標。

(作者為工銀國際首席經濟學家)