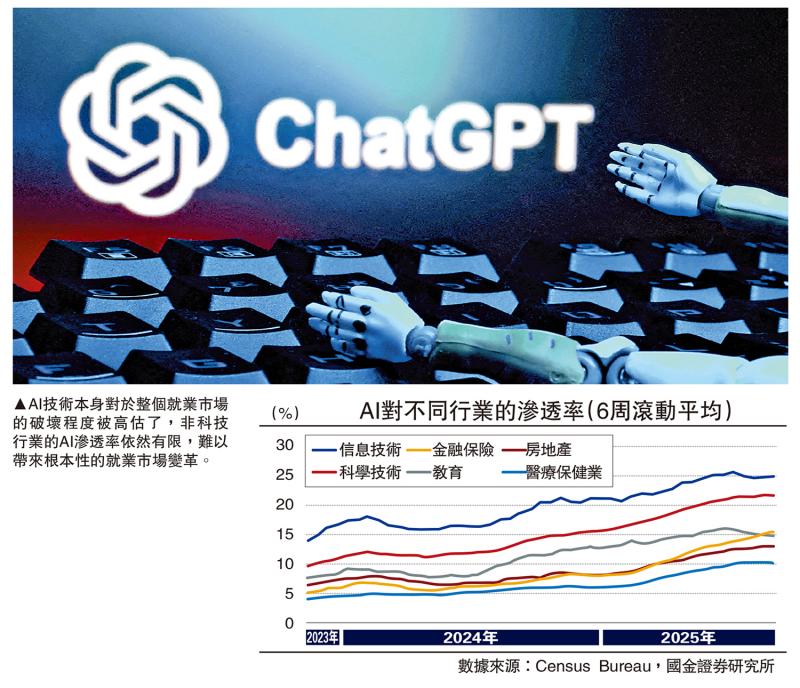

圖:AI技術本身對於整個就業市場的破壞程度被高估了,非科技行業的AI滲透率依然有限,難以帶來根本性的就業市場變革。

人工智能(AI)是否造成美國就業疲軟,成為過去一段時間市場關注的焦點。筆者認為,上一輪加息周期帶來的滯後性反饋,以及美國經濟軟着陸減少了企業裁員的動機,共同造成了當前美國「低僱傭、低裁員」的就業環境。而AI技術還遠未達到對就業產生影響的時刻。

美國進入2025年之後,非農新增就業明顯放緩,且年輕人和高學歷勞動力的就業表現持續較差,因此這部分人群面對AI具有更大脆弱性。而從更宏觀的角度看,美國疫情後就業的修復速率拐點與ChatGPT推出時點較為一致,近期陸續發布的學術論文也觀察到AI對於資淺(Junior)職位的替代較為明顯。

筆者認為有必要進一步理解AI與美國勞動力市場結構性變化的互相作用,既可以尋找美國就業疲軟的真正原因,也是探索AI技術在實體經濟的具象化影響。

關於理解AI與就業的動態關係,提出一個4R觀察模型,即Retraining(再培訓)、Revaluation(再評估)、Recalibration(再調整)及Revolution(AI革命)。不同行業(規模)的公司其所處的周期位置並不同步,但大多數公司仍處於再培訓階段。

例如對於科技類公司,他們毋須「再培訓」,因為AI的本身就是對冗餘人力的直接替代,因此他們更多處於「再評估」與「再調整」階段:硅谷大型科技公司,以及一些傳媒業公司已經開啟了人員精簡過程,這會直接帶來「降本增效」。

而對於大多數實體企業(服務業、製造業),當下對於AI時代的適應依然是以「再培訓」為主,在利潤率仍有保障的情況下,拒絕盲目的裁員,選擇跟隨技術突破的「右側」。最新的紐約聯邦儲備銀行的調查也證明了這一點,AI最主要的效用仍是「信息搜尋」,其次是「市場營銷」。而大家認知中真正提升生產力的技術,一般對應着應用新流程(New Workflows)和流程自動化(Process Automation),但這兩者的使用佔比並不突出。

AI商業應用滲透率極低

實體經濟相關企業在回復中也並未對裁員(layoff)產生更濃厚的興趣,而更多是以「再培訓」為主。包括美國聯儲局主席鮑威爾及近期地方聯儲舉辦的相關研討會,都着重強調於「再培訓」對於就業的重要性。這些都符合傳統的勞動經濟學理論,即應對新技術的正面供給衝擊,最平滑的解決方式是提供技術培訓,以提升整個社會的總供給水平。

AI迄今為止對就業衝擊有限的另一個證據是依然較低的滲透率。從行業視角看,在二十餘個大類行業中僅有六個的整體滲透率突破10%,其中信息技術業滲透率最高,滲透率約為25%。

基於約2900個職業的調查,可以發現通用AI對當前美國職業的提升呈現出明顯分化:幾乎沒有提升的職業佔比約42%,具有提升空間的職業佔比為44%,這也說明了AI對於就業的潛在衝擊並不是全面的──哪怕這些衝擊已經發生,也無法解釋總體的就業變動。

進一步深入到行業層面,當前美國就業市場最大的贏家「醫療保健業」和最大的輸家「建築業」,受AI的可替代性都處於全行業末尾水平。從此視角下來看,AI可能並非就業市場的決定性因素。

行業視角下,AI使用率與其佔非農就業比重也呈現出不均衡性。基於對Claude Token(大語言模型處理文本的基本單元)使用量的統計,計算機相關行業佔全美就業人口約3.4%,但調動了37.2%的Claude Token;傳媒相關行業僅佔全美1.4%的就業人口,使用量也佔到10.3%,亦即5%的就業人口使用了約50%的AI數據用量。這也證明哪怕有衝擊,也更多是結構性的。對於絕大多數行業,其行業人口和Claude(人工智能助手)使用量並不匹配且失衡明顯。

仍在探索與工作流程融合

此外,AI對不同規模企業的滲透率也有明顯差異。AI與互聯網時代不同的一點是,AI技術並沒有太高的使用壁壘,反而AI的用途就是降低任務的難度。因此,當下最受益AI技術的依然是兩頭:要麼是小微型公司──小作坊不需要複雜的流程,AI能夠直接帶來變化;要麼是超大型公司,通過AI優化內部繁瑣的流程。但對於中型的非科技類企業而言,應用範圍受限,亦不需要大規模布置AI以削減行政成本。

與紐約聯邦儲備銀行調查相悖的是,近期不少學術論文都得出了較為完美的結論,即ChatGPT的推出成為就業市場結構性分化的拐點。傳播最廣的莫過於哈佛博士生Hosseini和Lichtinger的論文觀點:認為AI技術(生成式AI)對於資淺職位供給造成了極大負面影響。從統計意義上固然具備結果的顯著性,但這似乎並不符合常識與邏輯。

例如ChatGPT推出的早期(2022年11月),全世界的使用者都處在一個網絡卡頓、流程緩慢、答非所問的階段,哪怕是計算機行業從業者都需要時間去適應,更不用說對於更廣義的非科技行業的影響。哪怕在三年後的今天,大多數使用者依然在探索如何將AI與工作流程更好的融合。

更何況,2022年底的勞動力市場依然十分緊張,企業的勞動力囤積也尚未結束。在此情況下,新技術的推出很難立竿見影的產生衝擊,即行政管理者很難迅速地基於對AI代替人力及提升效率的信任而縮減招聘。在競爭對手繼續囤積勞動力,不捨得裁員的情況下,單憑一個ChatGPT 1.0就帶來招聘意願的拐點,顯得過於理想化,而並不太符合日常感知。

當前非科技行業(約佔非農就業人口的90%以上)較低的滲透率,以及企業管理者對員工再培訓的積極姿態都意味着,目前為止的就業動態更可能是周期性的結果,而非AI技術對於就業生態產生衝擊的產物。

既然AI衝擊不是就業疲軟的主要責任人,那為何ChatGPT推出的節點與美國就業放緩相對一致呢?我們認為2022年底至今美國就業市場的放緩與加息效果的滯後性顯現、勞動力供給受限及移民政策的大開大合有關。事後看,美國新增非農就業的放緩早已開始,2022年底正處於放緩「途中跑」階段,直至2023年中穩定在15萬人左右水平。

年輕人就業壓力增大則主要是企業在疫情期間囤積大量勞動力後,選擇謹慎裁員的結果。疫情的特性(勞動力市場過緊)及對高通脹、高利率時代40年未見所帶來企業決策的恐懼,使得企業利潤率放緩後保持了「低僱傭、低裁員」的狀態,這種組合對年輕人就業的影響最大。

坊間高估AI對就業衝擊

2022年初美聯儲迅速加息之後,美國非金融企業(尤其是製造業)的利潤率見頂回落減少了企業的招聘需求,但勞動力囤積的習慣使得企業也沒有大幅裁員,因此我們看到低僱傭率與低離職率共存的現象。

對於剛畢業的年輕人這是一個困難的時代,沒有大幅失業就沒有勞動關係重構,也就進一步擠壓了就業職位的供給水平。否則,我們將看到更高的失業率;在這個複雜的宏觀環境中形成了一個腦力的買方市場和體力的賣方市場。

AI技術本身對於整個就業市場的破壞程度被相對高估了,非科技行業的AI滲透率依然有限,難以帶來根本性的就業市場變革。對於科技公司,可能他們正在經歷再評估到再調整的過程,這帶來了一些基於「科技本源性」的人力替代,但是對於絕大多數公司而言,僅僅處在再培訓這一最初步驟。

迄今為止的證據依然難以將就業疲軟歸咎於AI技術的發展,反而ChatGPT等應用的推出很可能通過財富效應推動了宏觀(敘事)環境的穩定,進而帶來了正向的就業預期;至少AI技術本身對於就業市場而言,不全是負面衝擊。

(作者為國金證券首席經濟學家)