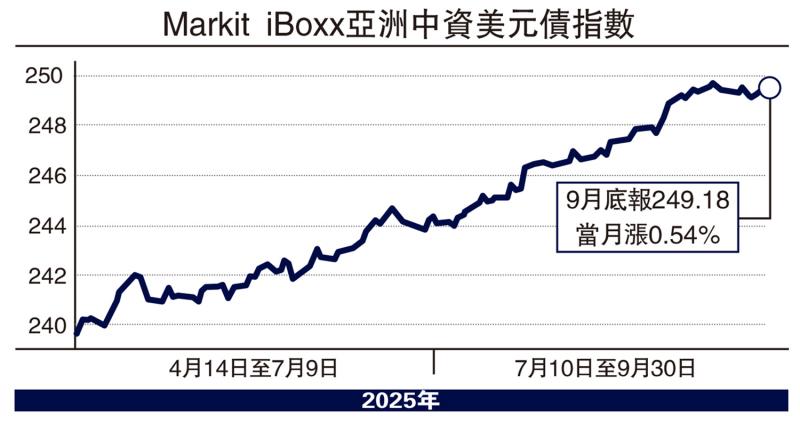

圖:Markit iBoxx亞洲中資美元債指數

香港金管局與證監會在上月聯合發布《固定收益及貨幣市場發展路線圖》,明確將香港策略性定位為全球固定收益及貨幣中心。同日,國家發展和改革委員會利用外資和境外投資司副司長華中於香港固定收益及貨幣論壇上表示,支持並推動中資企業在港發債。此舉釋放了深遠的政策信號。

作為一名在港資深中資財務人員,筆者認為路線圖是一個具有戰略意義的重大信號。金管局(監管離岸市場)、證監會(監管中介機構)與發改委(審批境內發債額度)三方罕見同頻發聲,預示着跨境資金流動監管將邁向「無縫銜接」。

過往中企赴港發債面臨外債登記與資金回流等瓶頸,有望透過監管沙盒等機制創新實現突破。顯示香港作為中資離岸發債中心地位,已從「允許」進入「積極推動」的新階段,不僅是香港金融市場的制度升級,更是國家在全球化變局中深化金融開放的關鍵落子。

回顧中資企業在港發債歷程演進,主要分為四個階段:1)探索期(2007-2010):財政部首發離岸國債,開啟點心債市場。代表案例:中國銀行首筆人民幣債券。2)擴張期(2011-2016):地產企業高收益債崛起,成為發行主力。代表案例:世茂建設10億美元優先票據。3)規範期(2017-2022):發改委外債備案制落地,優質央企成新主力。代表案例:中電信綠債。4)轉型期(2023至今):ESG債券佔比超30%,數字貨幣結算試點展開。代表案例:騰訊可持續發展掛鈎債券。

港債市持續升級與創新

關鍵轉折點包括2020年《關於金融支持粵港澳大灣區建設的意見》允許跨境資產轉讓,以及2023年「互換通」上線實現對沖工具創新,為應對美元波動鋪墊了基礎。當前的路線圖,則標誌着制度型開放進入新階段。

美元進入降息周期,中資企業的核心課題在於如何平衡美元債的成本優勢與潛在風險,並充分利用香港新政策中的綠色金融與科技便利。以下是四大關鍵戰略路徑:

路徑一:精準把握發行窗口與結構

降息初期:以3至5年期中短期債為主,鎖定成本下行紅利。

降息中期:待利率進入穩定下行通道後,大膽發行10年及以上的長期債券,甚至永續債,以置換存量高息債務,優化期限,打造「類權益」資本。

善用金融工具:靈活運用利率互換(IRS)等衍生工具,在預期利率低點時將浮動利率債務轉為固定利率,實現「二次鎖定」。

路徑二:深度利用香港市場平台

用好債券通生態:主動向債券通做市商和投資者路演,利用其成熟的金融基礎設施和國際投資者基礎。

擁抱ESG金融生態:參照國際標準建立綠色金融框架;發行綠色、可持續發展債,吸引中東、歐洲主權基金;發行可持續發展掛鈎債券(SLB),將條款與ESG績效掛鈎,展示轉型決心。

探索數字貨幣結算:積極參與香港金管局的數字貨幣批發系統(wCBDC)試點,發行通過數字貨幣結算的債券,實現即時結算、程序化付息,提升效率。

路徑三:主動優化投資者結構與信用故事

投資者多元化:重點拓展中東主權財富基金、歐洲保險資金、北美養老金等長期機構投資者。針對不同投資者講述「信用故事」:對中東投資者強調「一帶一路」與新能源業務的協同;對歐洲投資者突出ESG與治理結構。

信用增信與評級:探索由中資銀行提供備用信用證(SBLC)等增信措施;主動獲取國際評級機構在香港的本地化評級服務,或中資評級機構的國際評級,打破信息不對稱。

路徑四:構建一體化財資管理體系

跨境資金池:透過粵港澳大灣區跨境資金池試點,高效、合規地調配發債所籌資金,實現集團全球資金的統一管理和最優配置。

風險中性管理:建立專門的司庫團隊,將匯率、利率風險管理嵌入從發債到存續期的全流程。強制要求對匯率風險敞口進行套期保值,利用香港豐富的衍生品工具鎖定風險成本。

結論

未來的機遇,本質上是中國優質資產與國際低成本資本在香港這個「超級連接器」上的高效對接。當全球金融秩序重構時,香港正從「超級聯繫人」蛻變為「價值創造者」。中資企業需超越傳統的融資視角,完成從被動的融資需求方,向主動、值得信賴的國際資本合作方的身份蛻變。

香港的固收路線圖和國家部委的支持已搭好舞台,美元降息周期與人民幣國際化進程更提供了歷史性的窗口。中資企業若能以戰略先行、產品創新、深度溝通和風控護航為劇本,必能在此舞台上演繹一場精彩的資本大戲,為未來十年全球發展奠定堅實的金融基礎。

(作者為香港中國企業協會財會專業委員會常務副秘書長)