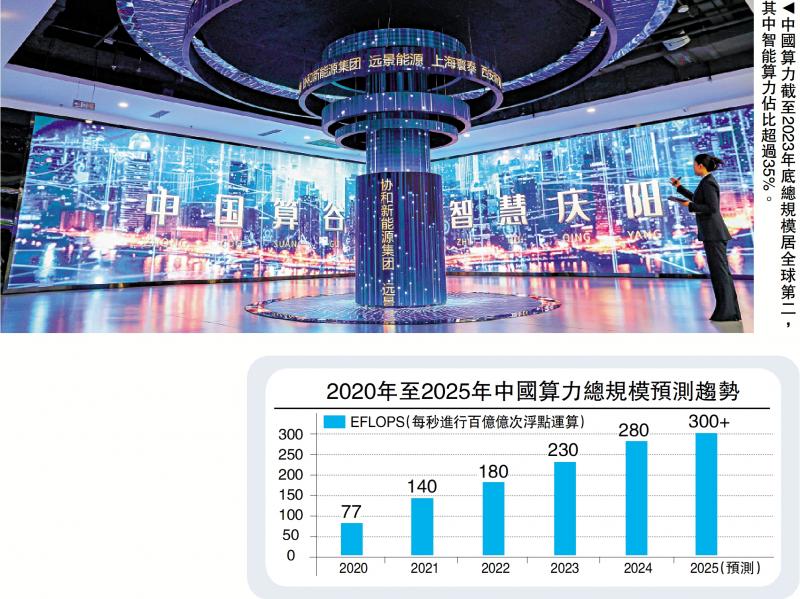

圖:中國算力截至2023年底總規模居全球第二,其中智能算力佔比超過35%。

當前全球算力競爭已從單一技術突破延伸至產業鏈自主可控、應用生態協同與基礎設施全球布局的全維度博弈。中國作為全球最大的算力需求市場之一,在「數字中國」戰略與「東數西算」工程推動下,國產GPU的研發突破與算力中心的體系化建設,正成為提升國家競爭力的關鍵抓手。

圖形處理器(GPU)的發展始終與算力需求升級緊密相關。早期GPU主要用於圖形加速,但隨着深度學習算法的爆發,其大規模並行計算特性被重新發掘——單個GPU可提供數千個計算核心,遠超傳統CPU的串行處理效率,成為訓練神經網絡的首選硬件。據統計,當前全球AI算力中超過70%依賴GPU支撐,高端GPU芯片(如英偉達H100、AMD MI300)更因其在大模型訓練中的不可替代性,成為國際科技競爭的焦點。

對中國而言,GPU的自主可控不僅是技術問題,更是國家安全與產業發展的戰略命題。一方面,全球GPU市場長期被英偉達、AMD和英特爾三大巨頭壟斷,高端芯片對華出口限制不斷加碼,中國人工智能(AI)企業、科研機構及數據中心面臨「算力斷供」風險;另一方面,中國數字經濟的快速發展催生了海量算力需求:據工信部數據,2023年中國算力總規模達230EFLOPS(每秒230百億億次浮點運算),全球佔比超30%,其中智能算力佔比超過35%,且年增速超過40%。若無法突破GPU「卡脖子」環節,中國將難以保障算力供給的穩定性與安全性,更難以在全球AI競爭中佔據主動。

在此背景下,發展國產GPU既是突破「技術封鎖」的必然選擇,也是構建「算力─算法─數據」自主生態的關鍵環節。近年來,中國企業、科研院所與政策端協同發力,推動國產GPU從「可用」向「好用」邁進,為算力中心的全球競爭力提升奠定了硬件基礎。

打造多層次發展體系

算力中心是GPU硬件的規模化載體,也是算力轉化為生產力的關鍵樞紐。全球算力中心的競爭已超越單純的「規模擴張」轉向「技術先進性+應用生態+全球服務能力」的綜合比拼。當前,美國依託英偉達等企業的GPU優勢,構建了以互聯網巨頭(如亞馬遜AWS、谷歌Cloud)和超算中心(如橡樹嶺國家實驗室)為核心的算力網絡,在大模型訓練、科研計算等領域佔據主導;中國則以「東數西算」工程為牽引,形成了覆蓋通用算力、智能算力、超級算力的多層次體系,並在規模與應用場景上展現出獨特優勢。

從規模看,中國是全球算力增長最快的市場。截至2023年底,中國算力總規模居全球第二,其中智能算力佔比超過35%(美國約30%),且數據中心總量超過8萬個,機架規模超千萬架。「東數西算」工程規劃的8大樞紐節點(京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏)已帶動超4000億元投資,通過將東部密集的AI訓練需求與西部低成本、可再生能源結合,實現了算力資源的優化配置。

從技術能力看,中國算力中心正從「通用型」向「專用型」升級。針對AI大模型訓練需求,頭部企業(如華為、曙光、浪潮)推出液冷服務器、高速互聯網絡(如400G/800G光模塊)與異構計算平台(即是一種整合了中央處理器(CPU)、圖形處理器(GPU)和現場可程式化邏輯閘陣列(FPGA)等不同計算單元的系統),將單集群算力密度提升至每機櫃1PFLOPS(每秒1千萬億次浮點運算)以上;部分算力中心開始部署國產GPU集群。

從應用生態看,中國算力中心的優勢在於場景驅動的深度綁定。中國龐大的製造業、服務業與科研需求,催生了差異化的算力服務模式:在工業領域,算力中心為汽車製造(如自動駕駛仿真)、電子信息(如芯片設計驗證)提供實時渲染與模擬計算;在醫療領域,支持基因測序、藥物分子篩選等高性能計算任務;在科研領域,服務於氣象預測、新材料研發等需要超大規模計算的場景。

雙輪驅動遇四大挑戰

國產GPU的發展與算力中心的建設是相輔相成的「雙輪驅動」。一方面,國產GPU的性能提升直接增強算力中心的競爭力——當本土芯片能夠以更低成本、更高能效滿足AI訓練需求時,算力中心可減少對進口硬件的依賴,降低採購與運維成本;另一方面,算力中心的大規模應用為國產GPU提供了寶貴的迭代場景——通過真實業務負載(如大模型預訓練、實時數據分析)的檢驗,廠商能夠快速發現芯片設計缺陷,針對性優化架構。

然而,兩者協同發展仍面臨多重挑戰:

其一,高端GPU性能與國際頂尖水平存在代際差距。儘管國產GPU在中低端市場已具備競爭力,但在大模型訓練所需的千億級參數場景中,國際頭部產品的算力密度(如英偉達H100的單芯片FP8算力達4PFLOPS)仍是國產芯片的2倍至3倍,且互聯帶寬與軟件生態成熟度優勢明顯。

其二,軟件生態的「可用性」尚未完全轉化為「好用性」。儘管國產GPU兼容CUDA(英偉達開發的統一計算設備架構)降低了遷移門檻,但開發者仍需面對工具鏈功能不完善(如調試工具精度不足)、框架適配成本高(如PyTorch/TensorFlow對國產硬件的底層優化有限)等問題,導致部分企業因擔心「遷移後性能損失」而觀望。

其三,全球供應鏈的不確定性加劇。GPU製造依賴高端光刻機、電子設計自動化(EDA)設計工具等關鍵設備與軟件,而這些領域目前由海外企業主導(如ASML的EUV光刻機、Synopsys的EDA工具)。若國際環境進一步收緊,國產GPU的量產進度可能受到影響,進而拖累算力中心的升級節奏。

其四,國際競爭的壓力持續增大。美國通過「芯片法案」補貼本土GPU製造,並聯合盟友限制先進技術出口;歐盟則通過「數字羅盤計劃」推動高性能計算自主化,目標到2030年實現全球20%的高性能計算能力部署在歐洲。這些舉措將進一步擠壓中國在全球高端算力市場的份額。

持續深化國際性合作

面對挑戰,中國需從「技術突破、生態構建、國際合作」多維度發力,推動國產GPU與算力中心形成全球競爭力。

一是強化核心技術攻關,突破高端芯片瓶頸。聚焦製程工藝(如聯合國內晶圓廠攻關5nm(納米)以下技術)、架構創新(如研發存算一體、光計算等新型計算範式)、互聯技術(如提升GPU間通信帶寬與延遲控制),並通過「揭榜掛帥」「首台套」等政策支持企業開展高風險研發。同時,推動國產EDA工具、光刻膠等上游材料自主化,降低供應鏈斷供風險。

二是深化軟件生態建設,提升開發者體驗。加大對自主編譯器、性能分析工具、AI框架適配的投入,鼓勵高校與企業聯合培養熟悉國產GPU的複合型人才;通過開源社區(如開放部分架構設計文檔)、開發者激勵計劃(如提供免費算力券),吸引更多開發者參與生態共建,逐步形成「工具鏈完善─應用豐富─用戶增長」的正向循環。

三是優化算力中心布局,強化場景驅動優勢。結合「東數西算」工程,推動算力中心向專業化、綠色化方向升級——在東部樞紐(如長三角、粵港澳)布局面向實時交互的智能算力(如自動駕駛、金融風控),在西部樞紐(如成渝、寧夏)部署大規模訓練集群(如大模型預訓練);鼓勵地方政府與企業共建行業算力平台(如醫療AI算力中心、工業仿真平台),通過定製化服務提升算力利用率與附加值。

四是深化國際合作,融入全球算力網絡。在堅持自主可控的基礎上,通過技術合作、標準制定、設施互聯,提升中國算力中心的國際影響力。例如,可依託「一帶一路」倡議,向發展中國家輸出包含國產GPU的算力解決方案,拓展新興市場空間。

GPU突破 走出自主道路

國產GPU的發展與算力中心的全球競爭力提升,是中國在數字經濟時代掌握主動權的關鍵戰役。從技術攻堅到生態構建,從本土應用到全球布局,這一過程既需要企業的創新韌性,也離不開政策的系統支持。隨着國產GPU性能的持續突破、算力中心體系的不斷完善,中國有望在全球算力競爭中走出一條「自主可控+開放協同」的特色道路,為AI、科學研究與產業升級提供堅實的算力底座。未來,當國產GPU的光芒照亮全球數據中心,中國必將成為數字時代不可或缺的「算力引擎」。

(作者為外資投資基金董事總經理)