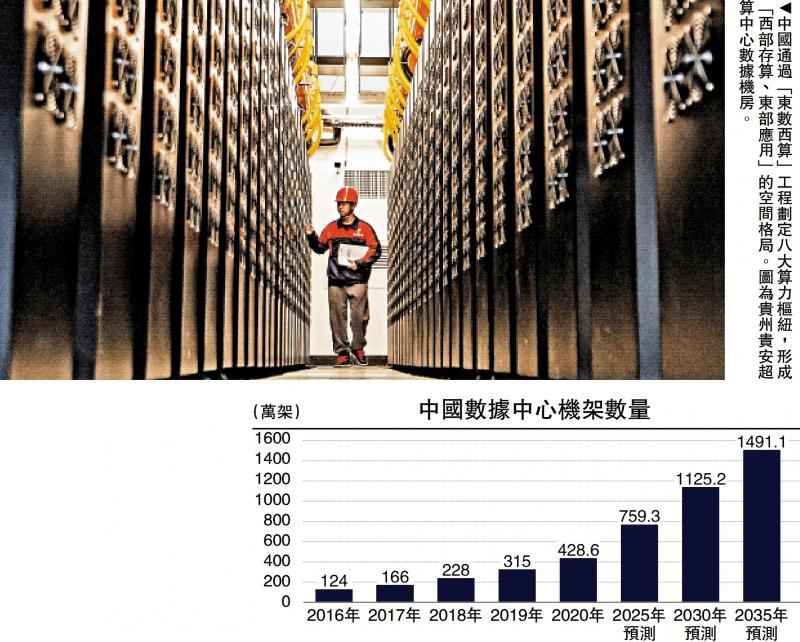

圖:中國通過「東數西算」工程劃定八大算力樞紐,形成「西部存算、東部應用」的空間格局。圖為貴州貴安超算中心數據機房。

算力作為數字經濟時代的核心生產力,已成為衡量國家科技競爭力與經濟發展潛力的關鍵指標。當前,全球算力競爭格局呈現中美雙極引領的態勢,兩國基於不同的國情、產業基礎與戰略目標,形成了各具特色的算力中心發展路徑。本文從戰略定位、基礎設施布局、技術生態構建、政策支撐體系及應用落地成效五個維度,系統比較中美算力中心戰略的差異與優劣。

中美兩國在算力中心戰略的頂層設計上,因國家發展階段與全球戰略訴求的不同,形成了鮮明的定位差異,這種差異貫穿於戰略目標、核心訴求與實施路徑的全過程。

戰略定位:美維繫霸權 中國聚焦發展

美國的算力中心戰略以「維持全球技術霸權」為核心目標,強調通過技術壟斷與生態控制構建算力領域的「護城河」。其戰略定位具有鮮明的「領先性」與「排他性」特徵:在技術層面,美國追求從芯片到框架的全鏈條領先,通過《芯片與科學法案》等政策強化高端製造優勢,阻止先進技術外流;在生態層面,美國依託英偉達、微軟、OpenAI等企業構建全球化算力服務網絡,佔據全球算力資源配置的主導地位;在戰略價值層面,將算力中心視為維繫數字經濟領導權、保障國家安全與鞏固科技霸權的核心支柱。

中國的算力中心戰略則以「築牢數字經濟發展基座」為核心目標,聚焦「補短板」與「強優勢」的雙重訴求,具有顯著的「趕超性」與「普惠性」特徵。在國家戰略層面,算力中心被納入「新基建」重點領域,成為落實「東數西算」工程、推動數字經濟與實體經濟深度融合的關鍵載體;在發展訴求層面,一方面通過自主創新突破芯片、操作系統等「卡脖子」技術,提升供應鏈安全,另一方面通過規模化建設縮小與美國的算力差距;在價值導向層面,強調算力的公共服務屬性與產業賦能作用,推動算力資源向政務、製造、民生等領域滲透,支撐經濟高質量發展。

基礎設施布局:美保持領先 中國快速追趕

基礎設施作為算力中心的物理載體,其規模、布局與能效直接決定算力供給能力。中美兩國基於資源稟賦予治理模式的差異,形成了市場自發演進與政府統籌布局兩種截然不同的發展路徑。

規模與結構對比。在算力總量上,美國仍保持領先優勢,但其增速已被中國趕超。截至2024年,中國算力總規模達280 EFLOPS(每秒百京次浮點運算),位居全球第二,但美國通過企業大規模投資持續擴大優勢——僅OpenAI「星際之門」項目規劃的遠期算力目標就可對標中國當前智能算力總和(90 EFLOPS)。

空間布局邏輯。美國採用「需求導向」的分散布局模式,數據中心主要集中在弗吉尼亞州、俄勒岡州等電力充足、冷卻成本低且靠近核心市場的區域,依託企業自主決策實現資源優化配置。這種模式雖然靈活高效,但也面臨項目協調困難的問題。

中國則實施「統籌規劃」的均衡布局策略,通過「東數西算」工程劃定八大算力樞紐,形成「西部存算、東部應用」的空間格局。西部樞紐(如寧夏、貴州)依託綠電資源承擔大模型訓練等重算力任務,東部樞紐則聚焦低時延的推理服務,蕪湖「中華數島」等項目已初具規模,預計容納300萬台服務器。這種布局雖然優化了資源配置,但也存在區域協同不足的問題,西部部分樞紐上架率不足65%,東部地區仍有資源閒置。

技術生態構建:美佔壟斷地位 中國單點突破

算力中心的核心競爭力源於技術生態的完整性與先進性。美國已構建從硬件到軟件的全鏈條壟斷優勢,而中國仍處於單點突破、生態補全的追趕階段,雙方差距體現在技術鏈各關鍵環節。

硬件核心方面,在高端芯片領域,美國佔據絕對壟斷地位。英偉達GPU在全球市場的佔有率達92%,旗下H100、H200等芯片性能領先中國同類產品3至5年。中國高端GPU自給率不足18%,雖然華為昇騰芯片國產替代率已達60%,但製程仍然停留在7納米,與台積電3納米工藝存在代差,且受出口限制影響,獲取先進芯片的成本較無制裁時高出60%。

軟件生態方面,美國在軟件生態上形成了難以撼動的主導地位。TensorFlow與PyTorch佔據全球80%以上的深度學習框架市場份額,主導學術研究與企業級部署;在算法優化上,美國企業注重規模法則(Scaling Law),通過海量算力支撐大模型迭代。中國的百度飛槳雖在國內市場份額領先,但全球影響力有限,社區活躍度較2023年下降60%。受算力資源限制,中國企業更多轉向工程創新,如DeepSeek通過MoE架構和FP8混合精度訓練,將算力成本降至GPT-4的十分之一。

在知識產權與學術影響力上,中美呈現「數量領先與質量落後」的反差。中國AI專利數量達157萬件,佔全球38.58%,但國際PCT專利佔比不足20%;AI論文近五年產出量居全球首位,但百強高被引論文數量僅為美國的62%。

產業鏈完整性方面,美國已形成覆蓋「芯片設計─服務器製造─雲服務」的完整產業鏈,且具備全球化布局能力。亞馬遜AWS、微軟Azure、谷歌GCP佔據全球63%的雲服務市場,英偉達、AMD等企業主導高端芯片供應,戴爾等企業掌控服務器製造環節,形成協同聯動的產業生態。

中國產業鏈則呈現「中間強、兩端弱」的格局:在服務器製造、存儲等中游領域,浪潮信息、華為等企業國產化率較高,但在高端芯片、操作系統等上游核心環節仍依賴進口,數據中心核心設備國產化率不足30%;下游雲服務以國內市場為主,阿里雲、華為雲國際份額不足5%。

政策支撐體系:美企主導 中國由政府統籌

算力中心的發展離不開政策體系的支撐,中美兩國基於不同的經濟體制,形成了市場主導與政府引導兩種互補的政策模式,各自展現出獨特的優勢與局限。

美國採用「企業主導、政府賦能」的政策模式,充分釋放市場活力。在資金支持上,通過《芯片法案》投入527億美元補貼本土芯片製造,美國科技巨頭2024年的資本支出高達2580億美元,是中國七家頭部企業(430億美元)的6倍。在技術管控上,通過強化出口管制限制中國獲取先進芯片,維護技術優勢;在標準制定上,積極主導人工智能(AI)倫理框架等國際標準,搶佔規則話語權。這種模式的優勢在於創新效率高、市場響應快,但也存在協同不足的短板問題。

中國採用「政府統籌、市場協同」的政策模式,發揮集中力量辦大事的優勢。在戰略規劃上,以「東數西算」工程為核心,投資超3萬億元人民幣建設八大樞紐,明確2025年西部樞紐新增算力佔比60%以上的目標。在產業扶持上,通過稅收優惠、專項補貼等政策推動國產替代,重點支持華為昇騰、寒武紀等企業發展;在監管協調上,加強對全國數據中心的統籌監管,通過「算力一張網」架構優化資源配置。這種模式的優勢在於建設速度快、布局均衡性強,但也存在市場化程度不足的問題。

應用落地成效:美全行業覆蓋 中國普惠化

算力中心的價值最終通過應用場景實現,中美兩國基於產業結構與市場需求的差異,形成了不同的應用滲透路徑,展現出各自的比較優勢。

美國算力應用呈現「全行業覆蓋、高端化引領」的特徵。在企業應用層面,AI採用率達78%,大型企業更是高達85%,Meta等企業投入數百億美元建設AI基礎設施,將算力應用於產品創新、運營優化等核心環節。在行業分布上,算力滲透至金融、醫療、製造等高端領域,如醫療領域的精準診斷、金融領域的風險建模,實現了算力價值的深度挖掘。

中國算力應用呈現「場景化突破、普惠化滲透」的特徵。在優勢領域,製造業成為算力應用的主戰場,2024年中國43%的AI風投流向製造業,遠高於美國的3%,工業機器人保有量平均每萬名工人達322台,超過部分發達國家。在政務領域,DeepSeek等企業深度參與數字化建設,AI技術在電子病歷整理、警務尋人等場景實現規模化落地。在消費市場,依託低成本優勢實現快速滲透,字節跳動將基礎AI API調用價格降至美國同行的十分之一至二十分之一,微信內置免費智能助手,推動AI技術全民普及。

(作者為外資投資基金董事總經理)