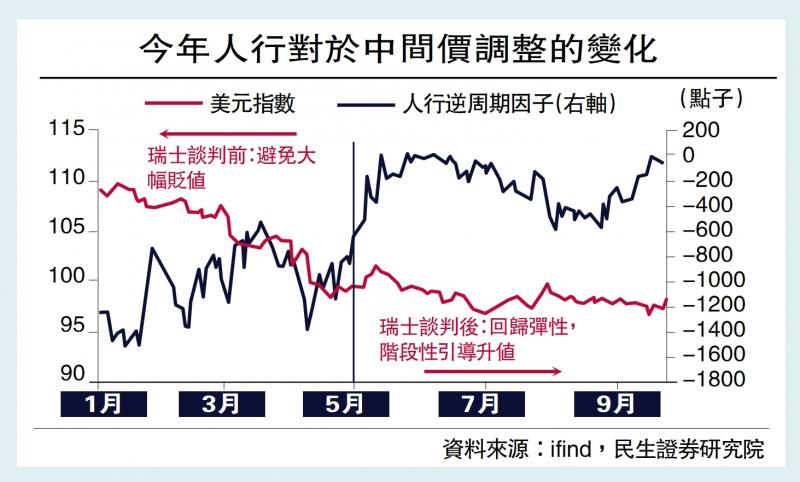

圖:今年人行對於中間價調整的變化

今年,匯率和股市之間的關係非常有趣。9月中旬,人民幣升破7.10,滬綜指刷新年內新高;但一周以後,人民幣跌破7.14,股市同樣大幅上漲。要挖掘背後的信號,可以從人民幣匯率大幅波動的原因入手,最直觀的當然是美元在降息月的大幅起伏,但更加耐人尋味的可能有兩點:一是人民銀行對於匯率乃至貨幣政策態度的微妙變化;另一個則是全球資金再配置大背景下,匯率和股市的新關係。

人民幣(相對美元)匯率波動,美元一定程度影響方向,但「彈性」才是最大的細節。近一個月來美元的波動邏輯是比較清晰的,8月底在傑克遜霍爾會議(Jackson Hole)上,美聯儲主席鮑威爾措辭偏鴿,疊加不盡如人意的就業數據和白宮持續的寬鬆施壓,美元開始提前交易9月議息會議的寬鬆「驚喜」,而9月中旬美聯儲的謹慎降息,美國數據恰如其分地反彈,美元順勢出現一波觸底升值。

人民幣的節奏基本與美元一致,但在「彈性」方面前後卻大相逕庭。我們可以從美元和人民幣匯率日度變化的聯繫中看出端倪:在8月底,人民幣是更偏升值的,而到了9月中下旬、尤其是最近,人民幣反而是貶值彈性更大。

人民幣匯率出現了「順周期」性。在8月底美元貶值壓力大的時候,人民幣更傾向於升值;在9月中下旬美元反彈的階段,人民幣更偏向於貶值。這其實和近年來人民幣穩定的特性是有些相悖的。這是為什麼呢?我們從政策和市場兩個維度來分析。

政策上,人民銀行對於匯率的思路在中美開始談判前後出現了明顯的變化。在5月初中美瑞士談判前的思路是穩定為主、預防大幅貶值;而之後,人行明顯減少了向升值方向的影響,對於人民幣的彈性有更大的容忍度。

第二個明顯的特徵是在5月之後一度推動人民幣的補漲升值。筆者在此前文章中已經提及,一方面是為了減輕人民幣相對一攬子貨幣(比如歐元、日圓等)的持續貶值,避免不必要的貿易摩擦;另一方面也可能和一些重要的事件節點有關,比如貿易談判、閱兵等。

而近期人民銀行又開始降低升值的「水溫」,背後可能有兩方面的考量,第一還是「穩定」,對於人行而言不想看到的是急升或者急貶,而如果延續此前的勢頭,人民幣升值是有可能進一步加速的,觸發因素除了最近幾個月國內資本市場的包容性和吸引力明顯提升外,升值預期的持續可能進一步帶來美元存款和待結匯資金的加速回流,導致進一步強化和加速人民幣升值。

美元對港股影響力下降

此外,人民銀行可能也關注到了經濟的壓力。通過適當的引導貶值,一定程度緩解經濟壓力。8月以來經濟數據的降溫是比較明顯的,但筆者也在之前文章中說明,按照當前的決策模式,內地暫時還不會急着跟隨美聯儲降息。在這樣的背景下,人行更不希望看到人民幣的升值超調,而這也意味着離人行推動寬鬆落地可能不遠了──今年5月也是先放開貶值,再降準降息。

除了政策之外,還有一個有趣的市場現象,既可以反映人行在緩解升值及其預期,同時也說明,在全球資金再配值的新時代,美元對於港股的影響可能會下降。

離岸人民幣掉期弱於在岸,而且在聯儲降息的背景下短端還意外下降。翻譯一下,本質上是離岸人民幣的供給異常充足,比境內還「富裕」。這是為什麼?兩方面的原因,一是離岸的銀行可能在即期市場上賣出人民幣、買入美元,一般而言也會順勢在掉期市場上做反向操作,導致人民幣流動性寬裕、掉期點下跌。

另外,就是南向資金的湧入,因為要將人民幣兌換成港元,導致人民幣流動性供給增加,港元流動性的需求增加,這也側面解釋了為何離岸人民幣利率保持低位,而港元Hibor大漲的原因,同時也解釋了為什麼在人民幣貶值、美元升值的背景下,港股變現依舊表現不俗。

展望後市,筆者覺得三個要點值得關注:第一,與上半年不同,匯率上人行開始關注升值了,尤其警惕快速升值帶來「踩踏」。而在經濟動能明顯降溫的情況下,適當的貶值是好事。第二,人行開始放開匯率彈性,甚至引導貶值。這可能意味着寬鬆不遠了。第三,美元依舊是影響全球流動性核心指標,但在這輪周期中,美元升值對於港股的衝擊會比之前小。

(作者為民生證券研究院宏觀資深分析師)