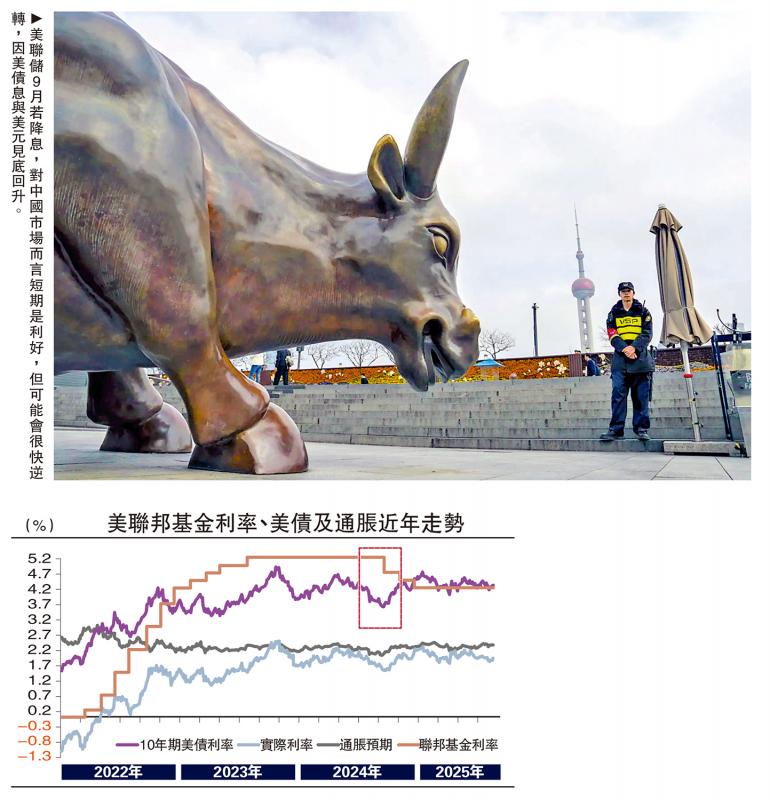

圖:美聯儲9月若降息,對中國市場而言短期是利好,但可能會很快逆轉,因美債息與美元見底回升。

隨着9月份美聯儲降息預期升溫,市場對於降息可能帶來的影響也關注頗多。除了對美國經濟與市場的影響外,投資者最為關注的一個問題是,美聯儲降息對於中國市場會有什麼影響?是利好還是利空?

表面上看這個問題,沒有什麼值得討論的麼?多數人會認為,雖然美聯儲降息不一定是多麼決定性作用,但方向上對大概率是利好的,區別只是程度的多少而已。最常被引用的影響路徑和傳導邏輯是:「美聯儲降息→美元和美債利率走弱+中美利差收窄→海外資金流入新興市場」。如果能進一步打開國內的寬鬆窗口,利好效果就會更為顯著。

但現實可能恰恰相反,上面這個最常被舉證的傳導路徑中,第一步就有問題。市場最大的誤區,就是直接套用歷次降息的「歷史經驗」,得出一個看似「牢不可破」的結論:美聯儲降息=美債利率和美元走弱。

即便不說更遠的情形,如果用這個思路來交易的話,去年的降息周期也完全「做反了」。2024年9月美聯儲開始降息50基點,降息開始的那一刻也就是10年期美債利率和美匯指數的低點,而非常規預期的下行的起點,而且這一上行趨勢貫穿9至11月降息周期的始終(見配圖),這也是當時我們反覆提醒美債交易要「反着做」的核心原因。

美匯指數先跌後升

問題出在哪裏?關鍵在於區分是什麼樣的降息周期。

1)如果是衰退式降息,那麼這一結論的確是成立的,即降息過程會伴隨着美債利率和美元不斷下行,美股持續走弱。恰好,歷史上多數降息周期都是這一情形,因此才給了大家認為降息就伴隨上述現象的錯覺。

衰退式降息本質就是過於滯後的降息,降息時經濟已面臨很大壓力,需要大幅降息才能兜住經濟下行態勢。因此在降息過程中,美債利率和美匯指數會受「貨幣政策調整+經濟放緩」的雙重下行作用,直到寬鬆對經濟的提振效果足以抵銷貨幣政策調整的下行作用,因此這一過程中,初期是短端下得比長端快,後期則是短端下而長端上,收益率曲線陡峭化。

如果用實際利率代表成本,自然利率代表回報,那衰退式降息就是實際利率遠遠高於自然利率,需要大幅的降息直到實際利率降到自然利率以下,長端國債利率和美元才能企穩。

2)如果是預防式降息,這一過程就會被大幅提前和縮短。降息時,經濟的壓力沒有那麼大,即實際利率與自然利率的差距很小,因此小幅降息就可以起到提振需求的效果,自然也就不需要很多次降息。小幅降息預期的提前充分計入,以及降息後經濟的快速好轉效果,都會使得降息兌現後,市場交易迅速從降息邏輯轉向經濟好轉邏輯,進而導致美債利率和美元見底回升,2024年9至11月,2019年7月,1995年7月都是如此,也都是較短的降息周期。

所以不難看出,不加區分降息原因和宏觀背景的借鑒歷史經驗,進而把降息與美債利率和美元下行畫等號,再去推導進一步的連鎖影響,不僅可能對市場判斷出問題,還可能「南轅北轍」。

當前更類似後者,即2024年和2019年的翻版。美國經濟並非沒有壓力,科技以外的傳統需求一直受到高利率的擠壓,例如ISM製造業PMI自2025年1月的50.9連續下行至7月的48,接近2024年降息前47的低點;地產需求持續疲弱,成屋銷售再度接近2024年9月390萬套的低點,新屋銷售同比也持續放緩,這些都是因為融資成本過高。從整個經濟的角度,實際利率(1.87%)高於自然利率(1%);從房地產角度,按揭利率(6.82%)高於租金回報(6.72%);從企業角度,工商業貸款利率(6.31%)高於非金融企業部門ROIC(5.81%)。

但相比「糾結」美國經濟有無壓力,一個更值得探討的問題是這些壓力能否被快速解決,答案是肯定的。美聯儲降息就可以解決大部分傳統需求疲弱的問題,2024年9至11月降息後,製造業PMI和美國房地產成屋銷售就應聲修復,之所以能這麼快,就是因為成本與回報「挨得很近」。

因此,這次利率和美元對降息的反應可能也是類似,這也是為何近期降息預期升溫,但長端國債利率卻難以進一步下行的原因。筆者預計,降息兌現前不排除隨着降息的進一步確認,還有小幅下行空間,但降息兌現後美債利率和美元反而會階段性見底,除非後續有更大的降息預期出現或其他風險事件取代成為主要定價邏輯。

那麼,新的美聯儲主席是否會成為這一判斷的最大風險?自然有可能會,但是放大的是波動幅度,並不改變邏輯本質。

鮑威爾任期在2026年5月屆滿後,新任美聯儲主席的人選和決策的確帶來超越基本面的影響,如果為了配合特朗普的要求超預期降息的話,也必然會帶來短期內更大幅度的美債利率和美元下行,我們測算降息兩次到3.75%至4%,對應10年期美債中樞為4%至4.2%。以此類推,更大的降息幅度自然會導致利率中樞進一步下移。

不過,利率和美元影響的底層宏觀邏輯依然沒有徹底改變,無非就是被這種基本面以外的政策意外因素放大,形成一個比2023年以來3.8%至4.8%更大的擺動區間。因為,更低的利率會對增長和通脹提供更大的提振,在約束利率下行空間的同時,也會使得利率擺得更高,而更高的利率反過來由於抑制需求,再反過來使得利率下行。

那麼,回到最初的問題,美聯儲降息對中國市場而言是利好還是利空?通過上文的分析,答案就比較清晰了。短期是利好,但是這個利好第一可能更短,第二在結果上也不是最核心的主導。

1)短期的利好更多通過流動性甚至情緒來體現,如美債利率和美元的短期下行,直接就可以影響到中美利差、港股的流動性,緩解港元匯率和Hibor收緊的壓力,這種情緒再被線性外推而放大,例如上周CPI數據後降息預期升溫的大漲。

2)但是,這種短期的利好可能會很快逆轉,因為降息不會很多,也不需要更多。更重要的是,因為降息後基本面很快好轉提供更高回報,因此美債利率和美元反而可能見底回升。那麼,單純基於降息可能使得利率下行提供寬鬆環境,以及海外資金轉向「回報更高」的新興市場的邏輯就都不成立了,2024年9至11月和2019年7月都是如此,這也是市場在討論美聯儲降息影響時出現的最大誤區。

中國幣策財策有加碼空間

當然,有兩種方式可以放大美聯儲降息的利好,使其「為我所用」。 一是以美聯儲降息作為窗口,實施更大力度的貨幣與財政寬鬆,以支撐甚至提振新任部門的信用擴張,這對中國市場的效果要遠遠大於只看美聯儲降息本身所帶來的分母端效果。去年的「924行情」就是最典型例證,只可惜後續財政力度未能持續,反而導致市場從10月初高位持續回落到年底。

二是結構性中美映射機會。美聯儲降息會提振當前疲弱的美國房地產和傳統製造業需求,因此從中美映射的角度,與地產鏈相關的出口,以及與投資相關的有色等部分大宗商品,可能是直接受益的方向,這在2024年的降息周期前也出現過類似情形。

(作者為中金公司研究部策略分析師)