圖:中國促消費等宏觀政策加力擴圍,終端消費需求邊際改善。

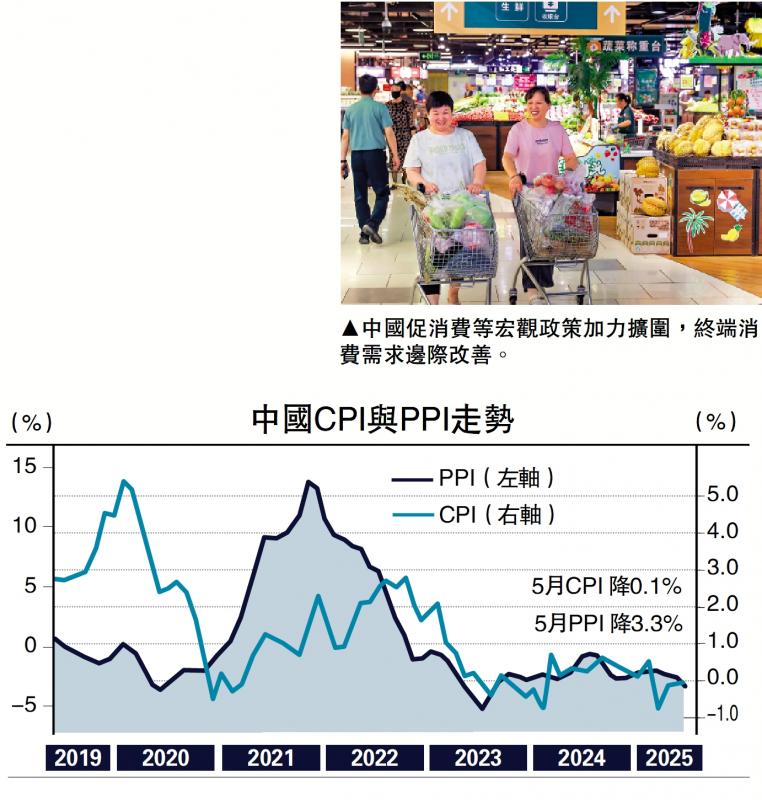

5月物價大致符合市場預期。其中,CPI表現為「食品強、能源弱、核心穩」,PPI表現為「生產資料弱,生活資料穩」。總需求不足狀況有待改善。5月CPI同比-0.1%,連續3個月維持在這一水準;環比-0.2%,基本符合季節性表現。從環比表現來看,食品價格和能源價格一強一弱,核心CPI則基本持穩。5月食品價格環比-0.2%,降幅小於季節性水準1.1個百分點,其中,應季蔬菜上市量增加,鮮菜價格環比下降5.9%;受部分地區暴雨天氣影響,鮮果價格環比上漲3.3%;豬肉供需雙增,市場價格震盪盤整,全月環比-0.7%。三大品類分別較季節性水準高2.9、2.6和1.0個百分點,帶動食品價格強於季節性。5月能源價格環比-1.7%,弱於季節性。其中,受國際原油價格下跌影響,國內成品油價格下調。5月汽油價格環比下降3.8%,而歷史同期為環比上漲1.4%,明顯弱於季節性。

如果剔除食品和能源,從更能反映需求情況的核心CPI來看,5月環比不變,符合季節性表現。由於去年同期基數下滑,同比上漲0.6%,較上月的0.5%漲幅略有擴大。

服務價格環比零增長,符合季節性表現。「五一」假期與各地開展文體娛樂活動等影響疊加,賓館住宿和旅遊價格分別上漲4.6%和0.8%,高於季節性水準,其中賓館住宿價格漲幅創近十年同期新高。但租賃房房租價格環比-0.1%,弱於歷史同期的0增長。

5月PPI同比-3.3%,降幅較上月擴大0.6個百分點;環比-0.4%,降幅較季節性水準擴大0.5個百分點。其中生產資料環比-0.6%,弱於季節性水準0.7個百分點;生活資料環比不變,基本符合季節性水準。可以看出,生產資料價格下降是拖累PPI的主要因素。

這種拖累主要集中在兩個方面:一是國際輸入性因素。由於國際貿易環境變化,部分國際大宗商品價格快速下行,影響國內相關行業價格,如國際原油價格和有色金屬價格下跌對相關產業鏈形成衝擊;二是國內部分能源價格下降。如北方供暖全面結束,煤炭需求進入淡季導致煤炭產業鏈價格下跌,新能源發電替代作用增強,以及風力發電出力增加,導致電力熱力生產和供應業價格環比下降。

而從生活資料來看,耐用消費品、一般日用品、衣着價格均為環比上漲,且好於季節性,只有食品價格環比下降,弱於季節性,一定程度上能夠反映出中國促消費等宏觀政策加力擴圍,終端消費需求邊際改善。

總體看,5月CPI和PPI均連續處於負區間,預計二季度GDP平減指數仍然為負,反映經濟仍存在明顯的負產出缺口,總需求不足情況有待改觀。

總需求不足一方面源於外需面臨挑戰。5月按美元計出口同比4.8%,較上月的8.1%回落;環比0.2%,較上月的0.4%回落。事實上,5月摩根大通全球製造業PMI降至49.6,連續兩個月處於榮枯線以下,在美國所謂「對等關稅」擾動下,全球貿易開始減速。外需不足導致國際定價的商品價格下滑,並向國內傳導。

另一方面則源於內需不足。消費方面,居民在假期時點出行意願仍然較高,表現為賓館住宿、旅遊等價格超季節性回升,但耐用品的需求並未回暖,房租價格也出現走弱,折射出總消費需求仍然偏弱。投資方面,鋼材、水泥等國內定價商品價格環比降幅擴大,顯示房地產開發投資、基建投資仍處於較低水準,難帶動相關資源品價格上漲。

內卷源於供大於求

與此同時,部分行業則仍然面臨着供大於求的階段性矛盾,存在「內卷式」競爭現象,從而加劇了PPI的下行壓力。原因既包括新舊動能轉換過程中,部分傳統行業面臨市場飽和壓力,也包括一些地方政府在招商引資過程中一哄而上追熱點、盲目補貼上專案。

促使物價回升,需要從供需兩端同時發力。需求端,應繼續實施更加積極的宏觀政策。通過擴大國債、超長期特別國債規模等方式來擴大總需求,繼續緩解地方政府債務壓力,資金投向應向支持服務消費、擴大育兒補貼等領域傾斜。貨幣政策則應做好配合,通過降準、降息、適時重啟國債買賣等方式,引導實際利率走低,為財政政策發力提供良好金融環境,並盡可能提振企業和居民融資需求。

供給端,應繼續綜合整治「內卷式」競爭。短期來看,通過鼓勵併購重組、引導行業自律等方式推動市場化出清;中期來看,應以落實公平競爭審查機制為契機,約束地方政府的「越位」行為,將構建統一大市場落到實處;從長期來看,應通過深化改革優化增長模式,持續擴大內需,為經濟發展提供堅實的市場支撐和豐富的消費場景。

(作者為民生銀行首席經濟學家)