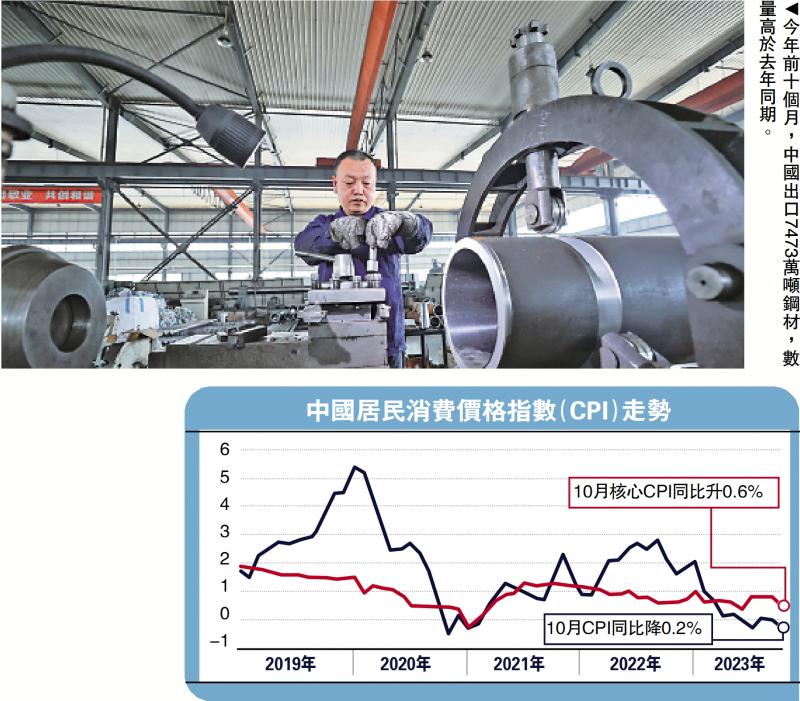

圖:今年前十個月,中國出口7473萬噸鋼材,數量高於去年同期。

中國國家統計局近期公布10月份的經濟數據,數據走勢存在比較明顯的分化:工業生產和製造業投資維持復甦態勢,但價格和出口持續走低。那麼,為什麼會出現需求低迷與投資復甦的背離走勢,中國經濟四季度又會如何呢?

數據顯示,10月份,全國居民消費價格(CPI)同比下降0.2%,較前值回落0.2個百分點;環比下降0.1%,再度轉負;全國工業生產者出廠價格(PPI)同比下降2.6%,跌幅較前值擴大0.1個百分點;環比持平。10月份出口數據低於預期。按美元計價,出口2748.3億美元,同比下降6.4%,絕對值較前值下降近243億美元,同比降幅擴大0.2個百分點。

工業增加值和製造業投資依然保持一定的強度。數據顯示,前十個月,固定資產投資同比增長2.9%,房地產投資為拖累項下降9.3%,製造業投資為主要拉動項增長6.2%;規模以上工業增加值同比實際增長4.1%。8月至10月,規模以上工業增加值表現穩定,同比實際增長保持在4.5%左右。

上述背離可能是一種「降價效應」,即價格下降刺激需求量增加,終端銷售額未明顯上升,但上游生產量和投資量保持增長。

由於今年人民幣匯率下跌(數據截至11月16日,離岸人民幣上漲4.95%),以美元計價出口的價格效應頗為明顯。能源、礦產、原材料及其加工品價格下跌,出口金額下跌,但數量下跌幅度明顯低於價格,甚至還有所上漲。

今年前十個月,以美元計價,稀土出口金額同比下降27.7%,數量卻增長7.7%;鋼材出口金額同比下降7.8%,數量卻增長34.8%;集成電路出口金額同比下降14.1%,數量只下降4.1%;液晶平板顯示模組出口金額同比下降4.1%,數量卻增長1.4%。

部分終端消費品也呈現這種特徵:箱包及類似容器出口金額同比上升4.7%,數量大增13.2%;鞋靴出口金額同比下降12.3%,數量只下降3%;手機出口金額同比下降8%,數量只下降6.5%。

儘管原料及其加工品、終端消費品的出口金額下降,但出口數量並未顯著下跌,甚至出現上漲。今年前十個月,中國出口了5309萬噸成品油、4.46萬噸稀土、2577萬噸肥料、7473萬噸鋼材,數量方面高於去年同期。

生產投資保持韌性

由此看來,生產端仍保持一定的韌性。今年前十個月,以數量計算的原料,乙烯、化學纖維、鋼材、十種有色金屬、原油加工量、天然氣仍保持5.7%至11.2%之間的增長;仍產出2366萬輛汽車、699萬輛新能源汽車、12.4772億台手機、2765億塊集成電路,數量上維持同比正增長。

相應領域的投資則保持一定的強度。今年前十個月,電力、熱力、燃氣及水生產和供應業投資增長25.0%,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長5.9%,製造業同比投資6.2%。製造業方面,專用設備投資同比增長10.7%,電氣機械和器材製造業投資同比增長36.6%,汽車製造業投資同比增長18.7%,化學原料和化學製品製造業投資同比增長13.4%。

從經濟學的角度來看,價格效應符合需求原理,說明價格調節機制正在發揮作用。當價格下降時,需求量上升,庫存下降;當需求量增加到一定程度,價格上升,刺激供應量增加,經濟持續復甦。這就是市場出清的過程。

當然,在價格下降、需求量上升時,企業將經歷一段利潤損失的艱難過程。企業降價銷售,以價換量,犧牲利潤清理庫存、回收現金流,利潤下降幅度大於營業收入。數據顯示,今年前九個月,全國規模以上工業企業營業收入同比持平,但利潤總額下降9.0%。價格下降幅度最大的採礦業,營業收入同比下降10.3%,利潤總額大降19.9%。

此外,製造業利潤總額同比下降10.1%。其中,化學原料和化學製品製造業利潤下降46.5%,紡織業下降10.2%,傢具製造業下降14%,計算機、通信和其他電子設備製造業下降18.6%;汽車製造業營業收入同比增長10.4%,利潤增長只有0.1%。

不過,三季度規模以上工業利潤不斷修復,前九個月降幅較上半年收窄7.8個百分點。這說明當前價格正在發揮作用,刺激需求量增加,庫存下降,利潤修復,推動經濟築底、企穩並走向復甦。

政府融資延續強勢

觀察四季度及明年經濟復甦,可以從兩個角度入手:

一是價格調節,即價格從下降到上升的過程,觀察企業庫存下降到多少、供應量是否增加、利潤何時轉正。在下游零售業、服務業、出口外貿等市場化程度高的領域,價格調節是市場復甦的核心力量。

二是政府政策,即財政政策和貨幣政策如何有效施策,政府能否擴大投資,提振總需求,抑或是通過轉一轉支付的方式,激勵投資和消費信心復甦。

今年政府融資延續強勢,但投資效果低於預期。前十個月,社會融資規模增量累計為31.19萬億元(人民幣,下同),比上年同期多2.33萬億元。政府債券融資和國有企業中長期貸款是社融增量的主要支撐項。其中,10月政府債券淨融資1.56萬億元,同比多1.28萬億元,佔當月社融增量的84%。

由於地方政府債務規模龐大,大量債務融資用於「借新還舊」,實際投資比例較低。數據顯示,今年前十個月,地方政府發行債券融資規模為8萬億元左右,其中「借新還舊」總額達到3.97萬億元,佔比為49.57%,該比例遠高於2020年的29.35%。10月份,新一輪化債工作開始啟動,特殊再融資債券發行總額超過1萬億元,用於地方債置換,地方政府投資被進一步擠佔。但另一方面,國務院確定發行1萬億元特別國債,用於防洪防水等基礎設施投資。該筆投資將成為今年年底和明年上半年政府投資的基本盤。

筆者預計,未來幾年,地方政府借債還債、中央政府借債投資,將成為政府債務融資與安排的基本模式。

此外,由於民間投資信心不足,政府支出乘數效應下降,公共投資效果不及預期。今年前十個月,在固定資產投資中,國有控股投資同比增長6.7%,民間投資同比下降0.5%。房地產是民間投資的主要構成部分及拖累項。扣除房地產開發投資,民間投資同比增長9.1%。

地產支持陸續有來

須注意的是,房地產是國民經濟的支柱產業,目前尚未出現止跌企穩。經濟復甦的兩大動力──價格調節和政府政策,似乎對房地產市場修復作用有限。價格下降並未提振銷售,政策調整也未改善開發商困境。數據顯示,今年10月房地產未能延續9月份復甦,銷售、投資和融資在低基數基礎上均大幅度下滑。其中,開放投資同比下降16.69%,銷售面積同比下降20.34%,開發投資來源同比下降17.03%。10月末,商品房待售面積6.4835億平方米,同比增長18.1%,預計年底房地產庫存將接近或超過2015年峰值水平。

當前,房地產政策正處於切換周期,政府在推動「新房改」,一方面放鬆需求端管制,鼓勵剛需和改善性住房,刺激房地產市場回暖;另一方面推動城中村改造,建設租賃性保障房。但如果不出台額外的政策,尤其是對開發商的流動性支持的政策,開發商很難靠銷售緩慢復甦脫困,一些大型民營房企將陷入債務危機,房地產市場的修復周期將被拉長,同時拖累宏觀經濟復甦。

事實上,決策層已經開始考慮加大對開發商的流動性救助以避免債務風險外溢。市場傳言,政府正在擬定房企「白名單」,鼓勵金融機構增加相關融資支持;人民銀行也在考慮使用抵押補充貸款(PSL)、專項債等工具,加大投資三大工程──保障房、城中村改造和「平急兩用」基建。